Τύπος περιθωρίου λειτουργικού κέρδους. Δείκτης κερδοφορίας πωληθέντων προϊόντων με βάση το καθαρό κέρδος, περιθώριο καθαρού κέρδους, περιθώριο καθαρού κέρδους, απόδοση πωλήσεων με βάση το καθαρό κέρδος. Εάν ο δείκτης είναι κάτω από το κανονικό

Θα εξετάσουμε τους κύριους δείκτες κερδοφορίας και τους τύπους για τον υπολογισμό τους που χρησιμοποιούνται στην πρακτική της χρηματοοικονομικής ανάλυσης.

Δείκτες κερδοφορίας. Ορισμός

Δείκτες κερδοφορίας (Γερμανόςενοικιαστής– κερδοφόρο) – δείκτες που αντικατοπτρίζουν τον βαθμό αποτελεσματικότητας της επιχείρησης. Αυτοί οι δείκτες είναι σχετικοί και αξιολογούν την κερδοφορία διαφόρων επιχειρηματικών συστημάτων. Όσο υψηλότεροι είναι οι δείκτες κερδοφορίας, τόσο πιο αποτελεσματικά χρησιμοποιούνται οι πόροι της επιχείρησης.

Οι δείκτες κερδοφορίας χρησιμεύουν ως εργαλείο διαχείρισης στη στρατηγική επένδυσης, καινοτομίας, προσωπικού, τιμολόγησης, παραγωγής και μάρκετινγκ μιας επιχείρησης.

Υπάρχουν πολλοί διαφορετικοί δείκτες κερδοφορίας· σε αυτό το άρθρο θα εξετάσουμε τους δείκτες που συναντώνται και χρησιμοποιούνται πιο συχνά στην πράξη. Για τον υπολογισμό των δεικτών κερδοφορίας, είναι απαραίτητο να υπάρχουν στοιχεία χρηματοοικονομικής αναφοράς.

Ας εξετάσουμε 14 δείκτες κερδοφορίας επιχειρήσεων:

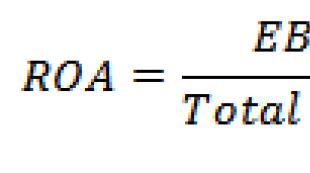

Αναλογία απόδοσης περιουσιακών στοιχείων - ROA. 3 τύποι υπολογισμού

Αναλογία απόδοσης περιουσιακών στοιχείων(Αγγλικά)ΕΠΙΣΤΡΟΦΗ Επί Περιουσιακό στοιχείο, ROA) – δείκτης της αποτελεσματικότητας της χρήσης των περιουσιακών στοιχείων από μια επιχείρηση και υπολογίζεται ως ο λόγος του καθαρού κέρδους της επιχείρησης (μετά από φόρους) προς το ποσό των περιουσιακών στοιχείων. Με άλλα λόγια, η απόδοση των περιουσιακών στοιχείων (ROA) αντανακλά την κερδοφορία που δημιουργείται τόσο από ίδια κεφάλαια όσο και από χρεωστικά κεφάλαια. Όσο υψηλότερη είναι η αναλογία απόδοσης περιουσιακών στοιχείων, τόσο πιο αποτελεσματική είναι η επιχείρηση.

Τύπος υπολογισμού ROA. Επιλογή 1

Η πρώτη επιλογή για τον υπολογισμό του δείκτη απόδοσης των περιουσιακών στοιχείων είναι ο λόγος του καθαρού κέρδους μετά από φόρους προς το μέσο συνολικό ενεργητικό. Ο τύπος υπολογισμού παρουσιάζεται παρακάτω:

Καθαρό εισόδημα – καθαρό κέρδος της επιχείρησης μετά τη φορολογία.

Σύνολο ενεργητικού – μέσος όρος συνολικών περιουσιακών στοιχείων.

Τύπος υπολογισμού ROA. Επιλογή #2

Η δεύτερη επιλογή για τον υπολογισμό του συντελεστή λαμβάνει υπόψη το κέρδος με τόκους δανείων.

Φορολογικός συντελεστής – φορολογικός συντελεστής;

Ποσοστό επί των πιστώσεων – τόκοι εκδοθέντων δανείων.

Τύπος υπολογισμού ROA. Επιλογή #3

Στην πράξη, συμβαίνει η τρίτη επιλογή να χρησιμοποιείται για τον υπολογισμό του δείκτη απόδοσης περιουσιακών στοιχείων, όπου η κύρια διαφορά είναι η χρήση των κερδών προ φόρων και πριν από τη λήψη τόκων δανείων.

EBIT – κέρδη προ φόρων και τόκων δανείων (λειτουργικά κέρδη).

Μπορεί να σημειωθεί ότι σε όλους τους τύπους υπολογισμού αλλάζει μόνο ο αριθμητής, αντανακλώντας τους διάφορους τύπους κερδών της επιχείρησης. Το μειονέκτημα του δείκτη απόδοσης των περιουσιακών στοιχείων είναι η αδυναμία να ληφθούν υπόψη το κόστος άντλησης κεφαλαίων.

Αναλογία απόδοσης συνολικού ενεργητικού - ROTA. Τύπος υπολογισμού

Αναλογία απόδοσης συνολικού ενεργητικού (Ελλ. Απόδοση Συνολικών Περιουσιακών Στοιχείων,ROTA)– ένας δείκτης που αντικατοπτρίζει την κερδοφορία της χρήσης όλων των περιουσιακών στοιχείων της επιχείρησης. Ο δείκτης απόδοσης του συνολικού ενεργητικού είναι ο λόγος του κέρδους της επιχείρησης πριν από την πληρωμή φόρων και τη λήψη πληρωμών τόκων προς το σύνολο των καθαρών περιουσιακών στοιχείων. Αυτός ο δείκτης δείχνει πώς μια εταιρεία χρησιμοποιεί τα περιουσιακά της στοιχεία πριν εξοφλήσει τις υποχρεώσεις της. Ο δείκτης ROTA διαφέρει από τον δείκτη ROA στο ότι ο υπολογισμός του λαμβάνει υπόψη το λειτουργικό κέρδος και όχι το καθαρό κέρδος. Ο τύπος για τον υπολογισμό των δεικτών έχει ως εξής:

EBIT – λειτουργικά κέρδη προ φόρων και τόκων δανείων.

Σύνολο καθαρού ενεργητικού – το άθροισμα όλων των περιουσιακών στοιχείων της επιχείρησης.

Δείκτης απόδοσης ιδίων κεφαλαίων - ROE. Τύπος υπολογισμού

Αναλογία απόδοσης ιδίων κεφαλαίων(eng. Return On Equity, ROE)– δείκτης που αντικατοπτρίζει την αποτελεσματικότητα και την κερδοφορία της χρήσης ιδίων κεφαλαίων. Αυτός ο δείκτης χρησιμοποιείται συχνά από τους επενδυτές για την αξιολόγηση των επιχειρήσεων έντασης κεφαλαίου και αντικατοπτρίζει την ποιότητα της διαχείρισης του μετοχικού κεφαλαίου.

Οι επενδυτές χρησιμοποιούν συχνά αυτόν τον δείκτη για να αξιολογήσουν την αποτελεσματικότητα ενός επενδυτικού σχεδίου ή επιχείρησης· για το σκοπό αυτό, ο δείκτης απόδοσης ιδίων κεφαλαίων συγκρίνεται με την απόδοση εναλλακτικών επενδύσεων ή ένα επιτόκιο χωρίς κίνδυνο (για παράδειγμα, με ένα τραπεζικό επιτόκιο). Εάν ο δείκτης ROE είναι μεγαλύτερος από την κερδοφορία του εναλλακτικού έργου (επιτόκιο χωρίς κίνδυνο), σημαίνει ότι η επιχείρηση διοικείται με επιτυχία. Ο τύπος για τον υπολογισμό του δείκτη απόδοσης ιδίων κεφαλαίων έχει ως εξής:

Οπου:

Οπου:

Καθαρό εισόδημα – καθαρό κέρδος μετά από φόρους.

Ίδια Κεφάλαια Μετόχων – μέσο ετήσιο μετοχικό κεφάλαιο.

Δείκτης απόδοσης επενδυμένου κεφαλαίου(Αγγλικά)ΕΠΙΣΤΡΟΦΗ επί Κεφάλαιο Εργαζόμενος ROCE) – δείκτης που αντικατοπτρίζει την κερδοφορία της χρήσης του επενδυμένου κεφαλαίου μιας επιχείρησης. Υπολογίζεται ως ο λόγος του καθαρού κέρδους μείον τα μερίσματα των προνομιούχων μετοχών προς το μέσο ετήσιο κόστος του μετοχικού κεφαλαίου. Αυτός ο δείκτης είναι απαραίτητος για την αξιολόγηση της αποτελεσματικότητας της διαχείρισης μετοχικού κεφαλαίου.

Τύπος για τον υπολογισμό του ROCE. Επιλογή υπολογισμού #1

Καθαρό εισόδημα – καθαρό κέρδος.

Προνομιούχα μερίσματα – μερίσματα προνομιούχων μετοχών.

Common Equity – η μέση ετήσια αξία του κοινού μετοχικού κεφαλαίου.

Τύπος για τον υπολογισμό του ROCE. Επιλογή υπολογισμού #2

Ακολουθεί η δεύτερη επιλογή για τον υπολογισμό της απόδοσης του επενδυμένου κεφαλαίου:

EBIT – κέρδη προ φόρων και τόκων δανείων.

Σύνολο ενεργητικού – το άθροισμα όλων των περιουσιακών στοιχείων της επιχείρησης.

Βραχυπρόθεσμες υποχρεώσεις – βραχυπρόθεσμες υποχρεώσεις.

Μία από τις ποικιλίες του ROCE είναι η αναλογία ROACE ( ΕΠΙΣΤΡΟΦΗ επί Μέση τιμή Κεφάλαιο Εργαζόμενος) , όπου λαμβάνονται οι μέσες αξίες του κόστους κεφαλαίου για ολόκληρη την περίοδο. Αυτός ο δείκτης χρησιμοποιείται για την ανάλυση της αποτελεσματικότητας των επενδυτικών σχεδίων.

Δείκτης κεφαλαίου προσαρμοσμένος στην απόδοση του κινδύνου RORAC. Τύπος υπολογισμού

Δείκτης απόδοσης ιδίων κεφαλαίων προσαρμοσμένη στον κίνδυνο (eng. Return On Risk Adjusted Capital,RORAC)– ένας δείκτης που χρησιμοποιείται συνήθως για την ανάλυση της αποτελεσματικότητας των επενδυτικών σχεδίων. Η προσαρμοσμένη ως προς τον κίνδυνο αναλογία απόδοσης καθιστά δυνατή τη σύγκριση διαφορετικών επενδυτικών σχεδίων προσαρμόζοντας παράλληλα τα διαφορετικά επίπεδα κινδύνου. Ο τύπος για τον υπολογισμό του δείκτη έχει ως εξής:

Οπου:

Οπου:

Κατανεμημένο Επιχειρηματικό Κεφάλαιο – μέγιστη δυνατή μελλοντική ζημία ή αστάθεια κερδών.

Δείκτης απόδοσης επενδυτικού κεφαλαίου - ROIC. Τύπος υπολογισμού

Δείκτης απόδοσης επενδυτικού κεφαλαίου (eng. Return On Invested Capital, ROIC, ROI)– δείκτης που αντικατοπτρίζει την κερδοφορία μιας επιχείρησης σε επενδυτικά κεφάλαια. Ο δείκτης απόδοσης επενδυτικού κεφαλαίου χρησιμοποιείται από τους επενδυτές για να αξιολογήσουν την αποτελεσματικότητα μιας επιχείρησης στη δημιουργία προστιθέμενης αξίας στο επενδυμένο κεφάλαιο. Εάν αυτός ο δείκτης είναι υψηλός, τότε η επιχείρηση είναι επενδυτική ελκυστική για τους επενδυτές. Ο τύπος για τον υπολογισμό του δείκτη απόδοσης επενδυτικού κεφαλαίου έχει ως εξής:

Οπου:

Οπου:

NOPLAT – καθαρά λειτουργικά κέρδη μετά από φόρους.

Επενδυμένο Κεφάλαιο – επενδυτικό κεφάλαιο μιας επιχείρησης.

Το επενδυτικό κεφάλαιο είναι το άθροισμα των ιδίων κεφαλαίων και των μακροπρόθεσμων υποχρεώσεων της επιχείρησης.

Δείκτης απόδοσης καθαρού ενεργητικού - RONA. Τύπος υπολογισμού

Δείκτης απόδοσης καθαρού ενεργητικού (eng. Return On Net Assets, RONA)– δείχνει την κερδοφορία των καθαρών περιουσιακών στοιχείων της επιχείρησης και αντικατοπτρίζει πόσο κέρδος δημιουργείται για κάθε 1 ρούβλι. καθαρό ενεργητικό. Ο δείκτης απόδοσης καθαρού ενεργητικού υπολογίζεται ως ο λόγος του καθαρού κέρδους της επιχείρησης για την περίοδο αναφοράς προς την αξία των καθαρών περιουσιακών στοιχείων. Ο τύπος για τον υπολογισμό του δείκτη έχει ως εξής:

Καθαρό εισόδημα – καθαρό κέρδος προ φόρων.

Πάγια περιουσιακά στοιχεία – μη κυκλοφορούντα περιουσιακά στοιχεία.

Καθαρό Κεφάλαιο Κίνησης – κυκλοφορούν ενεργητικό μείον χρεωστικές υποχρεώσεις.

Δείκτης κερδοφορίας προσωπικού – ROL. Τύπος υπολογισμού

Δείκτης κερδοφορίας προσωπικού(Αγγλικά) ΕΠΙΣΤΡΟΦΗΕπίΕργασία,ROL)– δείκτης που αντικατοπτρίζει την κερδοφορία του προσωπικού, δηλαδή πόσο πρόσθετο κέρδος δημιουργεί ένας εργαζόμενος. Ο τύπος για τον υπολογισμό της κερδοφορίας του προσωπικού έχει ως εξής:

Αναλογία απόδοσης πωλήσεων – ROS. Τύπος υπολογισμού

Αναλογία απόδοσης πωλήσεων(ΑγγλικάΕΠΙΣΤΡΟΦΗΕπίΕκπτώσεις,ROS)– δείκτης που αντικατοπτρίζει την αποτελεσματικότητα των πωλήσεων. Υπολογίζεται ως ο λόγος του κέρδους από τις πωλήσεις προς τα έσοδα. Ο τύπος υπολογισμού έχει ως εξής:

Οπου:

Οπου:

EBIT – κέρδη προ φόρων και τόκων.

Έσοδα – έσοδα από πωλήσεις.

δείκτης κερδοφορίας προϊόντος(ΑγγλικάROM, επιστροφή στο κόστος) είναι ένας δείκτης που αντικατοπτρίζει την κερδοφορία των πωληθέντων προϊόντων και υπολογίζεται ως ο λόγος του καθαρού κέρδους προς το κόστος των πωληθέντων προϊόντων. Ο αναλυτικός τύπος έχει ως εξής:

Τιμή κόστους – κόστος πωληθέντων προϊόντων.

Δείκτης κερδοφορίας παγίων περιουσιακών στοιχείων (ΑγγλικάΕΠΙΣΤΡΟΦΗ επί Σταθερός Περιουσιακά στοιχεία, ΡΟΦΑ, R.F.A.) – ένας δείκτης που αντικατοπτρίζει την απόδοση των παγίων στοιχείων ενεργητικού της παραγωγής. Ο τύπος υπολογισμού έχει ως εξής:

Οπου:

Οπου:

EBIT – λειτουργικά κέρδη της επιχείρησης.

Πάγια περιουσιακά στοιχεία – η μέση ετήσια αξία όλων των παγίων περιουσιακών στοιχείων της επιχείρησης.

Δείκτης απόδοσης κυκλοφορούντος ενεργητικού(ΑγγλικάΕΠΙΣΤΡΟΦΗ επί ρεύμα περιουσιακά στοιχεία, RCA) – δείχνει την αποτελεσματικότητα της διαχείρισης του κεφαλαίου κίνησης της επιχείρησης και υπολογίζεται ως ο λόγος του καθαρού κέρδους προς το κεφάλαιο κίνησης.

Καθαρό εισόδημα – καθαρό κέρδος της επιχείρησης.

Κυκλοφορούντα περιουσιακά στοιχεία – κυκλοφορούν ενεργητικό της επιχείρησης.

Αναλογία περιθωρίου καθαρού κέρδους(Αγγλικά ΚαθαράΚέρδοςΠεριθώριο, Ν.Π.Μ.) – δείχνει το μερίδιο του καθαρού κέρδους στη συνολική δομή των πωλήσεων της επιχείρησης.

Οπου:

Οπου:

Καθαρό εισόδημα – καθαρό κέρδος της επιχείρησης.

Δείκτης περιθωρίου λειτουργικού κέρδους – OPM. Τύπος υπολογισμού

Λόγος περιθωρίου λειτουργικού κέρδους (Αγγλικά Λειτουργικό περιθώριο OPM)– δείχνει το μερίδιο του λειτουργικού κέρδους στα έσοδα από τις πωλήσεις των προϊόντων της εταιρείας.

Λειτουργικά έσοδα – λειτουργικά κέρδη της επιχείρησης.

Έσοδα – έσοδα από πωλήσεις προϊόντων.

Μάθημα βίντεο: "Υπολογισμός 12 κύριων δεικτών κερδοφορίας"

Περίληψη

Σε αυτό το άρθρο, εξετάσαμε λεπτομερώς τους κύριους δείκτες κερδοφορίας της επιχείρησης, οι οποίοι αντικατοπτρίζουν την κερδοφορία των διαφόρων πόρων της επιχείρησης. Όσο υψηλότερη είναι η κερδοφορία, τόσο μεγαλύτερη είναι η αποτελεσματικότητα της διαχείρισης των πόρων. Στόχος όλων των επιχειρήσεων είναι να αυξήσουν την κερδοφορία τους και συνεπώς την αξία και την ελκυστικότητά τους σε επενδυτές και πιστωτές.

Κερδοφορία- σχετικός δείκτης οικονομικής αποτελεσματικότητας. Η κερδοφορία μιας επιχείρησης αντικατοπτρίζει συνολικά τον βαθμό αποτελεσματικότητας στη χρήση υλικών, εργατικών, νομισματικών και άλλων πόρων. Ο δείκτης κερδοφορίας υπολογίζεται ως ο λόγος του κέρδους προς τα περιουσιακά στοιχεία ή τις ροές που τον σχηματίζουν.

Σε γενικές γραμμές, η κερδοφορία προϊόντος συνεπάγεται ότι η παραγωγή και η πώληση ενός δεδομένου προϊόντος αποφέρει κέρδος στην επιχείρηση. Μη κερδοφόρα παραγωγή είναι η παραγωγή που δεν αποφέρει κέρδος. Η αρνητική κερδοφορία είναι μια ασύμφορη δραστηριότητα. Το επίπεδο κερδοφορίας προσδιορίζεται με τη χρήση σχετικών δεικτών – συντελεστών. Οι δείκτες κερδοφορίας μπορούν να χωριστούν σε δύο ομάδες (δύο τύπους): και απόδοση περιουσιακών στοιχείων.

Επιστροφή στις πωλήσεις

Η απόδοση των πωλήσεων είναι ένας δείκτης κερδοφορίας που δείχνει το μερίδιο του κέρδους σε κάθε ρούβλι που κερδίζεται. Συνήθως υπολογίζεται ως ο λόγος του καθαρού κέρδους (κέρδος μετά από φόρους) για μια ορισμένη περίοδο προς τον όγκο πωλήσεων που εκφράζεται σε μετρητά για την ίδια περίοδο. Φόρμουλα κερδοφορίας:

Απόδοση πωλήσεων = Καθαρό Κέρδος / Έσοδα

Η απόδοση των πωλήσεων είναι ένας δείκτης της τιμολογιακής πολιτικής μιας εταιρείας και της ικανότητάς της να ελέγχει το κόστος. Οι διαφορές στις ανταγωνιστικές στρατηγικές και τις σειρές προϊόντων προκαλούν σημαντικές διακυμάνσεις στην απόδοση των τιμών πωλήσεων μεταξύ των εταιρειών. Συχνά χρησιμοποιείται για την αξιολόγηση της λειτουργικής αποτελεσματικότητας των εταιρειών.

Εκτός από τον παραπάνω υπολογισμό (απόδοση πωλήσεων κατά μικτό κέρδος, Αγγλικά: Μικτό περιθώριο, περιθώριο πωλήσεων, περιθώριο λειτουργίας), υπάρχουν και άλλες παραλλαγές στον υπολογισμό του δείκτη απόδοσης πωλήσεων, αλλά για τον υπολογισμό όλων αυτών, μόνο δεδομένα για τα κέρδη χρησιμοποιούνται (ζημιές) του οργανισμού (δηλ. στοιχεία από το Έντυπο Νο. 2 «Κατάσταση Αποτελεσμάτων και Ζημιών», χωρίς να επηρεάζονται τα στοιχεία του Ισολογισμού). Για παράδειγμα:

- απόδοση επί των πωλήσεων (το ποσό του κέρδους από τις πωλήσεις προ τόκων και φόρων σε κάθε ρούβλι εσόδων).

- απόδοση των πωλήσεων με βάση το καθαρό κέρδος (καθαρό κέρδος ανά ρούβλι εσόδων από πωλήσεις (Αγγλικά: Περιθώριο Κέρδους, Περιθώριο Καθαρού Κέρδους).

- κέρδος από πωλήσεις ανά ρούβλι που επενδύεται στην παραγωγή και πώληση προϊόντων (έργα, υπηρεσίες).

Η απόδοση του ενεργητικού

Σε αντίθεση με τους δείκτες απόδοσης των πωλήσεων, η απόδοση των περιουσιακών στοιχείων υπολογίζεται ως ο λόγος του κέρδους προς τη μέση αξία των περιουσιακών στοιχείων της επιχείρησης. Εκείνοι. ο δείκτης από το Έντυπο Νο. 2 «Κατάσταση Αποτελεσμάτων» διαιρείται με τη μέση τιμή του δείκτη από το Έντυπο Νο. 1 «Ισολογισμός». Η απόδοση των περιουσιακών στοιχείων, όπως και η απόδοση των ιδίων κεφαλαίων, μπορεί να θεωρηθεί ως ένας από τους δείκτες απόδοσης της επένδυσης.

Η απόδοση περιουσιακών στοιχείων (ROA) είναι ένας σχετικός δείκτης της λειτουργικής αποτελεσματικότητας, το πηλίκο διαίρεσης του καθαρού κέρδους που ελήφθη για την περίοδο με το σύνολο του ενεργητικού του οργανισμού για την περίοδο. Ένας από τους χρηματοοικονομικούς δείκτες περιλαμβάνεται στην ομάδα των δεικτών κερδοφορίας. Δείχνει την ικανότητα των περιουσιακών στοιχείων μιας εταιρείας να παράγουν κέρδη.

Η απόδοση των περιουσιακών στοιχείων είναι ένας δείκτης της κερδοφορίας και της αποτελεσματικότητας των εργασιών μιας εταιρείας, χωρίς την επίδραση του όγκου των δανειακών κεφαλαίων. Χρησιμοποιείται για τη σύγκριση επιχειρήσεων στον ίδιο κλάδο και υπολογίζεται χρησιμοποιώντας τον τύπο:

Οπου:

Ra—απόδοση περιουσιακών στοιχείων.

P-κέρδος για την περίοδο.

Το A είναι η μέση αξία των περιουσιακών στοιχείων για την περίοδο.

Επιπλέον, οι ακόλουθοι δείκτες της αποτελεσματικότητας της χρήσης ορισμένων τύπων περιουσιακών στοιχείων (κεφάλαιο) έχουν γίνει ευρέως διαδεδομένοι:

Η απόδοση ιδίων κεφαλαίων (ROE) είναι ένας σχετικός δείκτης της λειτουργικής αποτελεσματικότητας, το πηλίκο διαίρεσης του καθαρού κέρδους που ελήφθη για την περίοδο με το ίδιο κεφάλαιο του οργανισμού. Εμφανίζει την απόδοση της επένδυσης των μετόχων σε μια δεδομένη επιχείρηση.

Το απαιτούμενο επίπεδο κερδοφορίας επιτυγχάνεται με οργανωτικά, τεχνικά και οικονομικά μέτρα. Η αύξηση της κερδοφορίας σημαίνει ότι έχετε μεγαλύτερα οικονομικά αποτελέσματα με χαμηλότερο κόστος. Το όριο κερδοφορίας είναι το σημείο που διαχωρίζει την κερδοφόρα παραγωγή από τη μη κερδοφόρα, το σημείο στο οποίο τα έσοδα της επιχείρησης καλύπτουν το μεταβλητό και ημι-σταθερό κόστος της.

Οι δείκτες απόδοσης μπορούν να χωριστούν σε άμεσους και αντίστροφους. Οι δείκτες άμεσης απόδοσης είναι συντελεστές απόδοσης, οι οποίοι δείχνουν ποια τυπική μονάδα αποτελέσματος προκύπτει από μια τυπική μονάδα κόστους για την παραγωγή της. Οι δείκτες αντίστροφης απόδοσης είναι συντελεστές χωρητικότητας, οι οποίοι απεικονίζουν πόσες συμβατικές μονάδες εισόδου χρειάζονται για να ληφθεί μια συμβατική μονάδα αποτελέσματος.

Ένας από τους κύριους δείκτες της αποτελεσματικότητας των οικονομικών δραστηριοτήτων μιας επιχείρησης είναι η κερδοφορία. Οι δείκτες κερδοφορίας είναι λιγότερο επιρρεπείς στην επίδραση του πληθωρισμού και εκφράζονται με διαφορετικούς δείκτες κέρδους και κόστους. Οι δείκτες κερδοφορίας μετρώνται κυρίως με τη μορφή δεικτών.

Κερδοφορία

Η κερδοφορία μπορεί να οριστεί ως δείκτης οικονομικής αποτελεσματικότητας, που αντικατοπτρίζει το βαθμό αποδοτικότητας στη χρήση υλικών, νομισματικών, παραγωγικών, εργατικών και άλλων πόρων.

Οι δείκτες κερδοφορίας χωρίζονται σε διαφορετικές ομάδες και υπολογίζονται ως η αναλογία των επιλεγμένων δεικτών.

Οι κύριοι τύποι κερδοφορίας είναι οι ακόλουθοι δείκτες:

- Η απόδοση του ενεργητικού.

- Κερδοφορία των παγίων στοιχείων ενεργητικού παραγωγής.

- Κερδοφορία πωλήσεων.

Η απόδοση του ενεργητικού

Η απόδοση των περιουσιακών στοιχείων είναι ένας οικονομικός δείκτης που δείχνει την κερδοφορία και την αποτελεσματικότητα μιας επιχείρησης. Η απόδοση περιουσιακών στοιχείων δείχνει πόσο κέρδος λαμβάνει ένας οργανισμός από κάθε ρούβλι που ξοδεύεται. Η απόδοση των περιουσιακών στοιχείων υπολογίζεται ως το πηλίκο του καθαρού κέρδους διαιρούμενο με το μέσο ενεργητικό, πολλαπλασιαζόμενο επί 100%.

Απόδοση περιουσιακών στοιχείων = (Καθαρό κέρδος / Μέσο ετήσιο ενεργητικό) x 100%

Οι αξίες για τον υπολογισμό της απόδοσης των περιουσιακών στοιχείων μπορούν να ληφθούν από τις οικονομικές καταστάσεις. Τα καθαρά κέρδη αναφέρονται στο Έντυπο Νο. 2 «Κατάσταση Αποτελεσμάτων και Ζημιών» (νέα ονομασία «Κατάσταση Οικονομικών Αποτελεσμάτων»), και η μέση αξία των περιουσιακών στοιχείων μπορεί να ληφθεί από το Έντυπο Νο. 1 «Ισολογισμός». Για ακριβείς υπολογισμούς, ο αριθμητικός μέσος όρος των περιουσιακών στοιχείων υπολογίζεται ως το άθροισμα των περιουσιακών στοιχείων στην αρχή του έτους και στο τέλος του έτους, διαιρούμενο με το δύο.

Χρησιμοποιώντας τον δείκτη απόδοσης περιουσιακών στοιχείων, μπορείτε να εντοπίσετε τις αποκλίσεις μεταξύ του προβλεπόμενου επιπέδου κερδοφορίας και του πραγματικού δείκτη και επίσης να κατανοήσετε ποιοι παράγοντες επηρέασαν τις αποκλίσεις.

Η απόδοση των περιουσιακών στοιχείων μπορεί να χρησιμοποιηθεί για τη σύγκριση της απόδοσης των εταιρειών στον ίδιο κλάδο.

Για παράδειγμα, η αξία των περιουσιακών στοιχείων της επιχείρησης το 2011 ανήλθε σε 2.698.000 ρούβλια, το 2012 - 3.986.000 ρούβλια. Τα καθαρά κέρδη για το 2012 είναι 1.983.000 ρούβλια.

Η μέση ετήσια αξία των περιουσιακών στοιχείων είναι ίση με 3.342.000 ρούβλια (αριθμητικός μέσος όρος μεταξύ των δεικτών της αξίας των περιουσιακών στοιχείων για το 2011 και το 2012)

Η απόδοση του ενεργητικού το 2012 ήταν 49,7%.

Αναλύοντας τον ληφθέν δείκτη, μπορούμε να συμπεράνουμε ότι για κάθε ρούβλι που ξοδεύτηκε ο οργανισμός έλαβε κέρδος 49,7%. Έτσι, η κερδοφορία της επιχείρησης είναι 49,7%.

Κερδοφορία των παγίων στοιχείων ενεργητικού παραγωγής

Η κερδοφορία των παγίων στοιχείων ενεργητικού παραγωγής ή η κερδοφορία των παγίων είναι το πηλίκο του καθαρού κέρδους διαιρούμενο με το κόστος των παγίων στοιχείων ενεργητικού, πολλαπλασιαζόμενο επί 100%.

Κερδοφορία OPF = (Καθαρό κέρδος / Μέσο ετήσιο κόστος παγίων) x 100%

Ο δείκτης δείχνει την πραγματική κερδοφορία από τη χρήση παγίων στοιχείων στην παραγωγική διαδικασία. Οι δείκτες για τον υπολογισμό της κερδοφορίας των παγίων περιουσιακών στοιχείων παραγωγής λαμβάνονται από τις οικονομικές καταστάσεις. Τα καθαρά κέρδη αναφέρονται στο Έντυπο Νο. 2 «Κατάσταση Αποτελεσμάτων και Ζημιών» (νέα ονομασία «Κατάσταση Οικονομικών Αποτελεσμάτων») και η μέση αξία των παγίων μπορεί να ληφθεί από το Έντυπο Νο. 1 «Ισολογισμός».

Για παράδειγμα, η αξία των παγίων στοιχείων ενεργητικού παραγωγής της επιχείρησης το 2011 ανήλθε σε 1.056.000 ρούβλια, το 2012 - 1.632.000 ρούβλια. Τα καθαρά κέρδη για το 2012 είναι 1.983.000 ρούβλια.

Το μέσο ετήσιο κόστος των παγίων στοιχείων ενεργητικού είναι ίσο με 1.344.000 ρούβλια (αριθμητικός μέσος όρος του κόστους των παγίων για το 2011 και το 2012)

Η κερδοφορία των παγίων στοιχείων παραγωγής είναι 147,5%.

Έτσι, η πραγματική απόδοση από τη χρήση παγίων το 2012 ήταν 147,5%.

Επιστροφή στις πωλήσεις

Η απόδοση των πωλήσεων δείχνει ποιο μέρος των εσόδων ενός οργανισμού είναι το κέρδος. Με άλλα λόγια, η απόδοση των πωλήσεων είναι ένας συντελεστής που δείχνει ποιο μερίδιο κέρδους περιέχεται σε κάθε ρούβλι που κερδίζεται. Η απόδοση των πωλήσεων υπολογίζεται για μια δεδομένη χρονική περίοδο και εκφράζεται ως ποσοστό. Με τη βοήθεια της κερδοφορίας των πωλήσεων, μια επιχείρηση μπορεί να βελτιστοποιήσει το κόστος που σχετίζεται με τις εμπορικές δραστηριότητες.

Απόδοση πωλήσεων = (Κέρδη / Έσοδα) x 100%

Οι αξίες απόδοσης πωλήσεων είναι συγκεκριμένες για κάθε οργανισμό, κάτι που μπορεί να εξηγηθεί από τις διαφορές στις ανταγωνιστικές στρατηγικές των εταιρειών και τη γκάμα των προϊόντων τους.

Για τον υπολογισμό της απόδοσης των πωλήσεων, μπορούν να χρησιμοποιηθούν διαφορετικοί τύποι κέρδους, γεγονός που οδηγεί στην ύπαρξη διαφορετικών παραλλαγών αυτής της αναλογίας. Τα πιο συχνά χρησιμοποιούμενα είναι η απόδοση επί των πωλήσεων που υπολογίζεται με βάση το μικτό κέρδος, η λειτουργική απόδοση επί των πωλήσεων και η απόδοση επί των πωλήσεων που υπολογίζεται με βάση το καθαρό κέρδος.

Απόδοση πωλήσεων κατά μικτό κέρδος = (Μικτό κέρδος / Έσοδα) x 100%

Η απόδοση των πωλήσεων με βάση το μικτό κέρδος υπολογίζεται ως το πηλίκο που προκύπτει διαιρώντας το μικτό κέρδος με τα έσοδα πολλαπλασιαζόμενα επί 100%.

Το μικτό κέρδος προσδιορίζεται αφαιρώντας το κόστος πωλήσεων από τα έσοδα. Οι δείκτες αυτοί περιέχονται στο Έντυπο Νο. 2 «Κατάσταση Αποτελεσμάτων και Ζημιών» (νέα ονομασία «Κατάσταση Οικονομικών Αποτελεσμάτων»).

Για παράδειγμα, το μικτό κέρδος της επιχείρησης το 2012 ήταν 2.112.000 ρούβλια. Τα έσοδα το 2012 ήταν 4.019.000 ρούβλια.

Το μικτό περιθώριο κέρδους επί των πωλήσεων είναι 52,6%.

Έτσι, μπορούμε να συμπεράνουμε ότι κάθε ρούβλι που κερδίζεται περιέχει το 52,6% του μικτού κέρδους.

Λειτουργική απόδοση πωλήσεων = (Κέρδη προ φόρων / Έσοδα) x 100%

Η λειτουργική απόδοση των πωλήσεων είναι ο λόγος του κέρδους προ φόρων προς τα έσοδα, εκφρασμένος ως ποσοστό.

Οι δείκτες για τον υπολογισμό της λειτουργικής κερδοφορίας λαμβάνονται επίσης από το Έντυπο Νο. 2 «Κατάσταση Αποτελεσμάτων και Ζημιών».

Η λειτουργική απόδοση των πωλήσεων δείχνει ποιο μέρος του κέρδους περιέχεται σε κάθε ρούβλι των εσόδων που εισπράχθηκαν μείον τους τόκους και τους καταβληθέντες φόρους.

Για παράδειγμα, το κέρδος προ φόρων το 2012 είναι 2.001.000 ρούβλια. Τα έσοδα την ίδια περίοδο ανήλθαν σε 4.019.000 ρούβλια.

Η λειτουργική απόδοση επί των πωλήσεων είναι 49,8%.

Αυτό σημαίνει ότι μετά την αφαίρεση των φόρων και των τόκων που καταβλήθηκαν, κάθε ρούβλι των εσόδων περιέχει το 49,8% του κέρδους.

Απόδοση πωλήσεων κατά καθαρό κέρδος = (Καθαρό κέρδος / Έσοδα) x 100%

Η απόδοση των πωλήσεων με βάση το καθαρό κέρδος υπολογίζεται ως το πηλίκο του καθαρού κέρδους διαιρούμενο με τα έσοδα, πολλαπλασιαζόμενο επί 100%.

Οι δείκτες για τον υπολογισμό της απόδοσης επί των πωλήσεων με βάση τα καθαρά κέρδη περιέχονται στο Έντυπο Νο. 2 «Κατάσταση Αποτελεσμάτων Αποτελεσμάτων» (νέα ονομασία «Κατάσταση Οικονομικών Αποτελεσμάτων»).

Για παράδειγμα, το καθαρό κέρδος το 2012 είναι ίσο με 1.983.000 ρούβλια. Τα έσοδα την ίδια περίοδο ανήλθαν σε 4.019.000 ρούβλια.

Η απόδοση των πωλήσεων με βάση το καθαρό κέρδος είναι 49,3%. Αυτό σημαίνει ότι τελικά, μετά την πληρωμή όλων των φόρων και των τόκων, το 49,3% του κέρδους παρέμεινε σε κάθε ρούβλι που κερδίζονταν.

Ανάλυση κόστους-οφέλους

Η απόδοση των πωλήσεων ονομάζεται μερικές φορές ποσοστό κερδοφορίας, επειδή η απόδοση των πωλήσεων δείχνει το μερίδιο του κέρδους στα έσοδα από την πώληση αγαθών, έργων και υπηρεσιών.

Για να αναλύσετε τον συντελεστή που χαρακτηρίζει την κερδοφορία των πωλήσεων, πρέπει να καταλάβετε ότι εάν η κερδοφορία των πωλήσεων μειωθεί, αυτό δείχνει μείωση της ανταγωνιστικότητας του προϊόντος και πτώση της ζήτησης για αυτό. Σε αυτή την περίπτωση, η επιχείρηση θα πρέπει να σκεφτεί τη διεξαγωγή δραστηριοτήτων για την τόνωση της ζήτησης, τη βελτίωση της ποιότητας του προσφερόμενου προϊόντος ή την κατάκτηση μιας νέας θέσης στην αγορά.

Στο πλαίσιο της παραγοντικής ανάλυσης της κερδοφορίας των πωλήσεων, εξετάζεται η επίδραση της κερδοφορίας στις μεταβολές των τιμών για αγαθά, έργα, υπηρεσίες και αλλαγές στο κόστος τους.

Για να προσδιορίσετε τις τάσεις στις αλλαγές στην κερδοφορία των πωλήσεων με την πάροδο του χρόνου, πρέπει να διακρίνετε τη βάση και τις περιόδους αναφοράς. Ως περίοδο βάσης, μπορείτε να χρησιμοποιήσετε τους δείκτες του προηγούμενου έτους ή της περιόδου κατά την οποία η εταιρεία πραγματοποίησε το μεγαλύτερο κέρδος. Η περίοδος βάσης είναι απαραίτητη για να συγκριθεί η ληφθείσα αναλογία απόδοσης επί των πωλήσεων για την περίοδο αναφοράς με την αναλογία που λαμβάνεται ως βάση.

Η κερδοφορία των πωλήσεων μπορεί να αυξηθεί αυξάνοντας τις τιμές για την προσφερόμενη γκάμα ή μειώνοντας το κόστος. Για να λάβει τη σωστή απόφαση, ένας οργανισμός πρέπει να επικεντρωθεί σε παράγοντες όπως: η δυναμική των συνθηκών της αγοράς, οι διακυμάνσεις στη ζήτηση των καταναλωτών, η δυνατότητα εξοικονόμησης εσωτερικών πόρων, η αξιολόγηση των δραστηριοτήτων των ανταγωνιστών και άλλοι. Για τους σκοπούς αυτούς, χρησιμοποιούνται εργαλεία προϊόντων, τιμολόγησης, πωλήσεων και πολιτικές επικοινωνίας.

Μπορούν να εντοπιστούν οι ακόλουθες κύριες κατευθύνσεις για την αύξηση των κερδών:

- Αύξηση της παραγωγικής ικανότητας.

- Διαχείριση ποιότητας προϊόντων.

- Ανάπτυξη πολιτικής μάρκετινγκ.

- Μείωση κόστους.

- Κίνητρα προσωπικού.

Η χρήση των επιτευγμάτων της επιστημονικής προόδου απαιτεί επένδυση κεφαλαίου, αλλά σας επιτρέπει να μειώσετε το κόστος της παραγωγικής διαδικασίας. Ο υπάρχων εξοπλισμός μπορεί να αναβαθμιστεί, γεγονός που θα οδηγήσει σε εξοικονόμηση πόρων και αυξημένη λειτουργική απόδοση.

Τα προϊόντα υψηλής ποιότητας είναι πάντα σε ζήτηση, επομένως, εάν το επίπεδο απόδοσης των πωλήσεων είναι ανεπαρκές, η εταιρεία θα πρέπει να λάβει μέτρα για τη βελτίωση της ποιότητας των προσφερόμενων προϊόντων.

Οι στρατηγικές μάρκετινγκ επικεντρώνονται στην προώθηση προϊόντων με βάση την έρευνα αγοράς και τις προτιμήσεις των καταναλωτών. Οι μεγάλες εταιρείες δημιουργούν ολόκληρα τμήματα μάρκετινγκ. Ορισμένες επιχειρήσεις έχουν ξεχωριστό ειδικό που εμπλέκεται στην ανάπτυξη και υλοποίηση δραστηριοτήτων μάρκετινγκ. Σε μικρούς οργανισμούς, οι ευθύνες ενός έμπορου ανατίθενται σε διευθυντές και άλλους ειδικούς στα τμήματα διαχείρισης. απαιτεί σημαντικό κόστος, αλλά η επιτυχής εφαρμογή του οδηγεί σε εξαιρετικά οικονομικά αποτελέσματα.

Το κόστος της προτεινόμενης σειράς προϊόντων μπορεί να μειωθεί με την εύρεση προμηθευτών που προσφέρουν προϊόντα και υπηρεσίες φθηνότερα από άλλους. Επίσης, ενώ κάνετε οικονομία στην τιμή των υλικών, πρέπει να διασφαλίσετε ότι η ποιότητα του τελικού προϊόντος που προσφέρεται προς πώληση παραμένει στο σωστό επίπεδο.

Η διαχείριση προσωπικού είναι ένας ξεχωριστός τομέας διοικητικής δραστηριότητας. Η παραγωγή ποιοτικών προϊόντων, η μείωση των ελαττωματικών προϊόντων και η πώληση του τελικού προϊόντος σε κάποιο βαθμό εξαρτώνται από την ευθύνη των εργαζομένων. Προκειμένου οι εργαζόμενοι να εκτελούν τα εργασιακά τους καθήκοντα αποτελεσματικά και έγκαιρα, υπάρχουν διάφορες στρατηγικές παρακίνησης και κινήτρων. Για παράδειγμα, επιβράβευση των καλύτερων εργαζομένων, διοργάνωση εταιρικών εκδηλώσεων, οργάνωση εταιρικού τύπου κ.λπ.

Συνοψίζοντας τα παραπάνω, οι αναγνώστες του MirSovetov μπορούν να συμπεράνουν ότι οι δείκτες κέρδους και κερδοφορίας είναι τα κύρια κριτήρια για τον προσδιορισμό της αποτελεσματικότητας των χρηματοοικονομικών και οικονομικών δραστηριοτήτων μιας επιχείρησης. Προκειμένου να βελτιωθεί το οικονομικό αποτέλεσμα, είναι απαραίτητο να αξιολογηθεί και με βάση τις πληροφορίες που ελήφθησαν, να αναλυθούν ποιοι παράγοντες εμποδίζουν την ανάπτυξη του οργανισμού στο σύνολό του. Αφού εντοπιστούν τα υπάρχοντα προβλήματα, μπορείτε να προχωρήσετε στη διαμόρφωση των κύριων κατευθύνσεων και δραστηριοτήτων για να αυξήσετε τα κέρδη της εταιρείας.

Κατά τη διαδικασία ανάλυσης των επιχειρηματικών δραστηριοτήτων, ο δείκτης της κερδοφορίας του προϊόντος χρησιμοποιείται ευρέως. Αυτός ο δείκτης καθορίζεται από τον λόγο του κέρδους από τις πωλήσεις ή του καθαρού κέρδους από τις βασικές δραστηριότητες προς το ποσό του κόστους για τα προϊόντα που πωλήθηκαν. Η κερδοφορία ενός συγκεκριμένου τύπου προϊόντος καθορίζεται από την αναλογία του κέρδους από την παραγωγή (πωλήσεις) αυτού του προϊόντος προς το συνολικό κόστος αυτού του τύπου προϊόντος.

Η κερδοφορία προϊόντος χαρακτηρίζει πόσα κέρδη ή έσοδα από αυτοχρηματοδότηση έχει μια επιχειρηματική οντότητα από κάθε ρούβλι που δαπανά για την παραγωγή και την πώληση προϊόντων.

Τύποι για τον υπολογισμό της κερδοφορίας του προϊόντος:

1. Κερδοφορία όλων των προϊόντων που πωλούνται:

R=,R=  ,

,

όπου R είναι η κερδοφορία των πωλούμενων προϊόντων, %·

P – κέρδος από τις πωλήσεις, τρίψιμο.

Z – κόστος παραγωγής και πωλήσεων προϊόντων, τρίψιμο.

PE – καθαρό κέρδος από βασικές δραστηριότητες, τρίψιμο.

2. Κερδοφορία ορισμένων τύπων προϊόντων:

R ISD =  ,

,

όπου R IZD είναι η κερδοφορία ενός συγκεκριμένου τύπου προϊόντος, %·

Сi – τιμή κόστους του i-ου τύπου προϊόντος, τρίψτε.

Επιστροφή στις πωλήσεις

Η κερδοφορία των πωλήσεων είναι ένας από τους πιο σημαντικούς δείκτες απόδοσης μιας εταιρείας. Ο δείκτης υπολογίζεται ως ο λόγος του κέρδους από την πώληση προϊόντων (έργα, υπηρεσίες) ή του καθαρού κέρδους προς το κόστος των πωληθέντων προϊόντων (το ποσό των εσόδων που εισπράχθηκαν).

Αυτός ο συντελεστής δείχνει πόσο κέρδος από τις πωλήσεις λαμβάνει η επιχείρηση από κάθε ρούβλι προϊόντων που πωλούνται. Με άλλα λόγια, πόσο απομένει στην επιχείρηση μετά την κάλυψη του κόστους παραγωγής. Εάν το αποτέλεσμα εκφράζεται όχι ως ποσοστό, αλλά σε καπίκια, τότε θα δείξει πόσα καπίκια κέρδους από τις πωλήσεις λαμβάνονται από κάθε ρούβλι εσόδων από την πώληση προϊόντων.

Τύποι για τον υπολογισμό της κερδοφορίας των πωλήσεων:

1. Κερδοφορία των πωλήσεων για την επιχείρηση στο σύνολό της:

R PR =  , R PR =

, R PR =  ,

,

όπου R PR είναι η κερδοφορία των πωλήσεων για την επιχείρηση στο σύνολό της, %·

P PR – κέρδος από τις πωλήσεις, τρίψιμο.

Στο PR – έσοδα από πωλήσεις (συμπεριλαμβανομένων των έμμεσων φόρων ή χωρίς έμμεσους φόρους), τρίψιμο.

PE – καθαρό κέρδος, τρίψιμο.

2. Κερδοφορία από τις πωλήσεις ορισμένων τύπων προϊόντων:

R PRizd =  ,

,

όπου R PRizd είναι η κερδοφορία των πωλήσεων ορισμένων τύπων προϊόντων, %·

Цi – τιμή του i-ου τύπου προϊόντος, τρίψιμο.

Сi – τιμή κόστους του i-ου τύπου προϊόντος, τρίψτε.

Ο δείκτης απόδοσης πωλήσεων χαρακτηρίζει την πιο σημαντική πτυχή των δραστηριοτήτων της εταιρείας - την πώληση των κύριων προϊόντων, και επίσης αξιολογεί το μερίδιο του κόστους στις πωλήσεις. Αυτός ο δείκτης αντικατοπτρίζει μόνο τις λειτουργικές δραστηριότητες της επιχείρησης. Δεν έχει να κάνει με οικονομικές δραστηριότητες.

Η απόδοση του ενεργητικού

Η απόδοση των περιουσιακών στοιχείων είναι ένας ολοκληρωμένος δείκτης που σας επιτρέπει να αξιολογήσετε τα αποτελέσματα των βασικών δραστηριοτήτων μιας επιχείρησης. Εκφράζει την απόδοση που προκύπτει ανά ρούβλι των περιουσιακών στοιχείων της εταιρείας.

Η απόδοση των περιουσιακών στοιχείων προσδιορίζεται χρησιμοποιώντας τους ακόλουθους τύπους:

,

, ,

,

όπου R A – απόδοση περιουσιακών στοιχείων, %;

A – μέση αξία περιουσιακών στοιχείων για την περίοδο, τρίψιμο.

Αυτή η αναλογία δείχνει την αποτελεσματικότητα της διαχείρισης περιουσιακών στοιχείων ενός οργανισμού μέσω της απόδοσης κάθε ρούβλι που επενδύεται σε περιουσιακά στοιχεία και χαρακτηρίζει τη δημιουργία εισοδήματος από μια δεδομένη εταιρεία. Αυτός ο δείκτης είναι επίσης ένα άλλο χαρακτηριστικό της παραγωγικότητας των πόρων, αλλά όχι μέσω του όγκου των πωλήσεων, αλλά μέσω των κερδών προ φόρων.

Το περιθώριο κέρδους είναι ένας βασικός δείκτης της χρηματοοικονομικής ανάλυσης, ο οποίος σας επιτρέπει να κατανοήσετε εάν μια επιχείρηση πληρώνει για τον εαυτό της και πόσο αποτελεσματικά. Θα χρειαστεί να υπολογίσετε αυτόν τον δείκτη για να συντάξετε ένα επιχειρηματικό σχέδιο υψηλής ποιότητας, να παρακολουθήσετε τη δυναμική του κόστους, να προσαρμόσετε τις τιμές για προϊόντα ή υπηρεσίες, καθώς και για μια γενική αξιολόγηση της κερδοφορίας της εταιρείας σας στην εξεταζόμενη περίοδο. Το περιθώριο κέρδους συνήθως εκφράζεται ως ποσοστό και όσο υψηλότερο είναι το ποσοστό, τόσο πιο κερδοφόρα είναι η επιχείρηση.

Βήματα

Μέρος 1

Υπολογισμός περιθωρίου κέρδους- Σκεφτείτε γιατί πρέπει να υπολογίσετε την κερδοφορία; Εάν θέλετε να εγκριθεί ένα δάνειο ή να προσελκύσετε επενδυτές, τότε οι ενδιαφερόμενοι θα πρέπει να αναλύσουν ένα μεγαλύτερο χρονικό διάστημα λειτουργίας της εταιρείας σας. Ωστόσο, εάν θέλετε να συγκρίνετε τα στοιχεία κερδοφορίας από μήνα σε μήνα για τις δικές σας ανάγκες, τότε είναι απολύτως αποδεκτό να χρησιμοποιείτε μικρότερες μηνιαίες χρονικές περιόδους για υπολογισμούς.

-

Υπολογίστε τα συνολικά έσοδα που έλαβε η εταιρεία σας κατά την περίοδο που αναλύθηκε.Τα έσοδα είναι όλα τα έσοδα μιας εταιρείας από την πώληση αγαθών ή την παροχή υπηρεσιών.

- Εάν πουλάτε μόνο αγαθά, για παράδειγμα, διαχειρίζεστε ένα κατάστημα λιανικής, τότε τα έσοδά σας για την εξεταζόμενη περίοδο θα είναι όλες οι πωλήσεις που πραγματοποιήθηκαν μείον τις εκπτώσεις που πραγματοποιήθηκαν και τις επιστροφές αγαθών. Εάν δεν έχετε έτοιμους αριθμούς, πολλαπλασιάστε τον αριθμό των προϊόντων που πωλήθηκαν με την τιμή τους και προσαρμόστε το αποτέλεσμα για τις εκπτώσεις που πραγματοποιήθηκαν και τις επιστροφές που πραγματοποιήθηκαν.

- Ομοίως, εάν η εταιρεία σας παρέχει υπηρεσίες, για παράδειγμα, επισκευή και ράψιμο ρούχων, τότε τα έσοδά σας θα είναι όλα τα χρήματα που λαμβάνετε για την παροχή υπηρεσιών σε μια συγκεκριμένη περίοδο.

- Τέλος, εάν είστε ιδιοκτήτης εταιρείας επενδύσεων, θα πρέπει να λάβετε υπόψη τα έσοδα από τόκους και τα μερίσματα που λαμβάνετε κατά τον υπολογισμό του εισοδήματός σας.

-

Για να υπολογίσετε το καθαρό σας κέρδος, αφαιρέστε όλα τα έξοδά σας από τα έσοδά σας.Τα έξοδα είναι αντίθετα ως προς τη φύση των εσόδων. Αντιπροσωπεύουν το κόστος που έπρεπε να επιβαρυνθείτε κατά τη διάρκεια μιας περιόδου σε σχέση με την παραγωγή αγαθών ή υπηρεσιών και τη χρήση ορισμένων εγκαταστάσεων στην επιχείρησή σας. Τα έξοδά σας θα περιλαμβάνουν όχι μόνο την τιμή κόστους, αλλά και λειτουργικά, επενδυτικά και άλλα είδη δαπανών.

Διαιρέστε το καθαρό σας κέρδος με τα έσοδά σας.Το αποτέλεσμα της διαίρεσης, εκφρασμένο ως ποσοστό, θα αντιπροσωπεύει το περιθώριο καθαρού κέρδους, δηλαδή το ποσοστό του καθαρού κέρδους στα έσοδα της εταιρείας.

- Για το παραπάνω παράδειγμα, ο υπολογισμός θα μοιάζει με αυτό: (300.000 ÷ 1.000.000) *100% = 30%

- Για να εξηγήσουμε περαιτέρω την έννοια του δείκτη κερδοφορίας, μπορούμε να χρησιμοποιήσουμε το παράδειγμα μιας επιχείρησης που πωλεί πίνακες ζωγραφικής. Η κερδοφορία σε αυτή την περίπτωση θα μιλήσει για το μερίδιο των χρημάτων που ελήφθησαν για την πώληση έργων ζωγραφικής καλύπτει το κόστος και σας επιτρέπει να βγάλετε κέρδος.

Μέρος 2ο

Σωστή εφαρμογή δείκτη περιθωρίου κέρδους-

Αξιολογήστε εάν η τιμή απόδοσης επένδυσης είναι αυτό που χρειάζεται η επιχείρησή σας.Εάν σκοπεύετε να ζήσετε αποκλειστικά από τα έσοδα από τις επιχειρηματικές σας δραστηριότητες, αναλύστε την κερδοφορία και τους όγκους πωλήσεων που συνήθως μπορούν να πραγματοποιηθούν σε ένα χρόνο. Σίγουρα θα θέλετε να ξοδέψετε μέρος του κέρδους που λάβατε για επανεπένδυση στην επιχείρηση, οπότε υπολογίστε αν ό,τι απομένει από το κέρδος θα είναι αρκετό για να ζήσετε τον συνήθη τρόπο ζωής σας;

- Για παράδειγμα, όπως αναφέρθηκε παραπάνω, τα καθαρά κέρδη της εταιρείας ανήλθαν σε 300.000 ρούβλια από 1.000.000 ρούβλια σε έσοδα. Εάν δαπανηθούν 150.000 ρούβλια για επανεπένδυση στην επιχείρηση, τότε θα έχετε μόνο 150.000 ρούβλια στα χέρια σας.

-

Συγκρίνετε την κερδοφορία της εταιρείας σας με αυτή άλλων συγκρίσιμων εταιρειών. Μια άλλη χρήσιμη χρήση του δείκτη κερδοφορίας είναι η χρήση του στη συγκριτική ανάλυση συγκρίσιμων εταιρειών. Εάν θέλετε να πάρετε δάνειο από τράπεζα για την εταιρεία σας, οι υπάλληλοι της τράπεζας θα σας πουν ποια πρέπει να είναι η κερδοφορία του είδους της επιχείρησής σας, λαμβάνοντας υπόψη το μέγεθός της, προκειμένου να εγκρίνετε το δάνειο. Εάν έχετε μια αρκετά μεγάλη εταιρεία που έχει τους δικούς της ανταγωνιστές, μπορείτε να συλλέξετε πληροφορίες για τους ανταγωνιστές και να υπολογίσετε την κερδοφορία τους για να τη συγκρίνετε με τη δική σας.

- Για παράδειγμα, τα έσοδα της Εταιρείας 1 είναι 5.000.000 ρούβλια και όλα τα έξοδα είναι 2.300.000 ρούβλια, που δίνει κερδοφορία 54%.

- Η εταιρεία 2 έχει έσοδα 10.000.000 ρούβλια και έξοδα 5.800.000 ρούβλια, επομένως η κερδοφορία της είναι 42%.

- Σε αυτήν την κατάσταση, η κερδοφορία της Εταιρείας 1 είναι καλύτερη, παρά το γεγονός ότι η Εταιρεία 2 λαμβάνει διπλάσια έσοδα και έχει υψηλότερο καθαρό κέρδος.

-

Όταν συγκρίνετε δείκτες κερδοφορίας, δεν πρέπει να "συγκρίνετε τα πιρούνια με τα μπουκάλια".Η κερδοφορία των εταιρειών ποικίλλει σημαντικά ανάλογα με το μέγεθος και τον κλάδο τους. Για να έχετε το μέγιστο όφελος από τη συγκριτική αξιολόγηση, είναι καλύτερο να συγκρίνετε δύο ή περισσότερες εταιρείες στον ίδιο κλάδο που έχουν περίπου τα ίδια έσοδα.

-

Εάν είναι απαραίτητο, προσπαθήστε να βελτιώσετε τον δείκτη κερδοφορίας της εταιρείας σας.Η κερδοφορία μπορεί να αλλάξει αυξάνοντας τα έσοδα (για παράδειγμα, αυξάνοντας τις τιμές ή αυξάνοντας τις πωλήσεις) ή μειώνοντας το κόστος της επιχειρηματικής δραστηριότητας. Επιπλέον, ακόμα κι αν μετά τη λήψη μέτρων για την αύξηση των εσόδων και τη μείωση του κόστους, η αξία κερδοφορίας δεν αλλάξει, θα λάβετε αύξηση του καθαρού κέρδους σε όρους ρούβλι. Ωστόσο, καθώς πειραματίζεστε με την αύξηση των τιμών ή τη μείωση του κόστους, θυμηθείτε να λάβετε υπόψη τα χαρακτηριστικά της επιχείρησής σας, την ανοχή κινδύνου και τον ανταγωνισμό.

- Συνήθως είναι απαραίτητο να κάνετε μικρές αλλαγές προτού δεσμευτείτε για μεγαλύτερες για να αποφύγετε την πτώχευση της επιχείρησής σας ή την πρόκληση δυσαρέσκειας των πελατών. Να θυμάστε ότι η αύξηση της κερδοφορίας έχει ένα τίμημα και η προσπάθεια να αυξήσετε την κερδοφορία πολύ επιθετικά μπορεί να έχει το αντίθετο αποτέλεσμα στην επιχείρησή σας.

- Επιπλέον, η κερδοφορία δεν πρέπει να συγχέεται με τα εμπορικά περιθώρια. Εμπορικό περιθώριο είναι η διαφορά μεταξύ της τιμής πώλησης ενός προϊόντος και του κόστους του.

Κατανοήστε τη διαφορά μεταξύ του μικτού περιθωρίου κέρδους, του μικτού περιθωρίου κέρδους και του καθαρού περιθωρίου κέρδους.Το μικτό κέρδος είναι η διαφορά μεταξύ των εσόδων από την πώληση αγαθών ή υπηρεσιών και του κόστους τους. Στον υπολογισμό του δεν λαμβάνονται υπόψη εμπορικά, διοικητικά και άλλα έξοδα, λαμβάνονται υπόψη μόνο εκείνα τα κόστη που σχετίζονται άμεσα με την παραγωγή αγαθών ή την παροχή υπηρεσιών. Το περιθώριο μικτού κέρδους είναι ο λόγος του μικτού κέρδους προς τα έσοδα.

Προσδιορίστε την περίοδο χρέωσης.Για τον υπολογισμό της κερδοφορίας, το πρώτο βήμα είναι να προσδιοριστεί η περίοδος που θα αναλυθεί. Συνήθως, ο υπολογισμός διαρκεί συγκρίσιμους μήνες, τρίμηνα ή έτη και υπολογίζει την κερδοφορία για αυτές τις περιόδους.