Υπολογισμοί για προκαταβολές κατά τις περιόδους αναφοράς. Προκαταβολές φόρου εισοδήματος. Μετάβαση στη μεταφορά προκαταβολών με βάση τα κέρδη του προηγούμενου τριμήνου

Η Ομοσπονδιακή Φορολογική Υπηρεσία, σε επιστολή της 14ης Απριλίου 2017, αναφέρει ότι συνέστησε στις φορολογικές αρχές να δέχονται υπολογισμούς φόρου για προκαταβολές φόρου εταιρικής περιουσίας ξεκινώντας με υπολογισμούς για το πρώτο τρίμηνο του 2017 χρησιμοποιώντας νέο έντυπο. Και αν κρίνουμε από το κείμενο της επιστολής, αυτή η σύσταση δεν ισχύει μόνο για οργανισμούς που έχουν δημόσιες σιδηροδρομικές γραμμές στον ισολογισμό τους (για αυτούς, το νέο έντυπο παρέχει συντελεστές που δεν υπήρχαν πριν).

Το Υπουργείο Οικονομικών της Ρωσικής Ομοσπονδίας στην επιστολή του υπ' αριθ.

Στην επιστολή σημειώνεται ότι εάν, στο τέλος της φορολογικής περιόδου, το ποσό του υπολογιζόμενου φόρου ήταν μικρότερο από το ποσό των προκαταβολών που οφείλονται κατά τη διάρκεια αυτής της φορολογικής περιόδου, πρέπει να θεωρηθεί ότι υπόκεινται πρόστιμα που προκύπτουν για τη μη καταβολή αυτών των προκαταβολών σε αναλογική μείωση.

Αυτή η διαδικασία θα πρέπει επίσης να εφαρμόζεται εάν το ποσό των προκαταβολών φόρου που υπολογίστηκε στο τέλος της περιόδου αναφοράς είναι μικρότερο από το ποσό των προκαταβολών που καταβάλλονται κατά τη διάρκεια αυτής της περιόδου αναφοράς.

Στην περίπτωση αυτή, οι κυρώσεις για τη μη καταβολή προκαταβολών φόρου που καταβλήθηκαν σε σχέση με την εφαρμογή του απλουστευμένου φορολογικού συστήματος πρέπει να μειωθούν ανάλογα με το ποσό του ελάχιστου φόρου.

Η Ομοσπονδιακή Φορολογική Υπηρεσία της Ρωσικής Ομοσπονδίας στην επιστολή της αριθ.

Το Τμήμα υπενθυμίζει ότι ο ομοσπονδιακός νόμος εισήγαγε τροποποιήσεις στην παράγραφο 3 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας. Τώρα, οι οργανισμοί των οποίων το εισόδημα από πωλήσεις κατά τα προηγούμενα τέσσερα τρίμηνα δεν ξεπέρασε κατά μέσο όρο τα 10 εκατομμύρια ρούβλια για κάθε τρίμηνο καταβάλλουν μόνο τριμηνιαίες προκαταβολές με βάση τα αποτελέσματα της περιόδου αναφοράς.

Κατά συνέπεια, από την 1η Ιανουαρίου 2011, αυτή η διαδικασία πληρωμής φόρου πρέπει να εφαρμόζεται από φορολογούμενους των οποίων το εισόδημα από τις πωλήσεις κατά τα προηγούμενα τέσσερα τρίμηνα ήταν κατά μέσο όρο από 3 έως 10 εκατομμύρια ρούβλια. για κάθε τρίμηνο.

Ο κανόνας αυτός ισχύει επίσης για τους φορολογούμενους με καθορισμένους όγκους εσόδων από πωλήσεις, οι οποίοι υπολόγισαν τις μηνιαίες προκαταβολές με βάση το πραγματικό κέρδος που εισπράχθηκαν.

Κατά συνέπεια, οι φορολογούμενοι των οποίων το εισόδημα από πωλήσεις το 2010 ανήλθε σε 12 έως 40 εκατομμύρια ρούβλια, το 1ο τρίμηνο του 2011 δεν πληρώνουν μηνιαίες προκαταβολές που συγκεντρώθηκαν νωρίτερα σύμφωνα με τις ημερομηνίες πληρωμής: 28 Ιανουαρίου, 28 Φεβρουαρίου, 28 Μαρτίου.

Επιπλέον, φορολογούμενοι που από την 1η Ιανουαρίου 2011 άλλαξαν τη διαδικασία πληρωμής προκαταβολών φόρου εισοδήματος νομικών προσώπων και για τους οποίους οι φορολογικές αρχές προσέθεσαν τις δεδουλευμένες μηνιαίες προκαταβολές για το 1ο τρίμηνο 2011, στις φορολογικές τους δηλώσεις 1ου τρίμηνο του 2011 στις γραμμές 210-230 Φύλλο 02 και γραμμή 080 του Παραρτήματος Νο. 5 του Φύλλου 02 πρέπει να επισημαίνονται με παύλες.

Η Ομοσπονδιακή Αντιμονοπωλιακή Υπηρεσία της Περιφέρειας της Δυτικής Σιβηρίας απέρριψε το επιχείρημα της φορολογικής αρχής ότι η εσφαλμένη συμπλήρωση εντύπων για τον υπολογισμό των προκαταβολών βάσει του Ενιαίου Κοινωνικού Φόρου αποτελεί τη βάση για την εμφάνιση καθυστερήσεων για αυτόν τον φόρο.

Η FAS σημείωσε ότι η νομοθεσία προβλέπει ευθύνη για μη υποβολή φορολογικής δήλωσης εντός της καθορισμένης προθεσμίας. Η φορολογική δήλωση είναι μια γραπτή δήλωση του φορολογούμενου σχετικά με τα εισοδήματα που εισπράχθηκαν και τα πραγματοποιηθέντα έξοδα, τις πηγές εισοδήματος, τα φορολογικά οφέλη και το υπολογιζόμενο ποσό των φόρων και άλλα στοιχεία που σχετίζονται με τον υπολογισμό και την πληρωμή των φόρων. Οι φορολογούμενοι υποχρεούνται να Στις 28 Μαρτίου του έτους που ακολουθεί το φορολογικό έτος που έληξε υποβάλετε περιοδικά φορολογική δήλωση για φόρο εισοδήματος. Έτσι, οι τριμηνιαίοι υπολογισμοί για τον φόρο εισοδήματος εταιρειών δεν είναι φορολογικές δηλώσεις. Κατά συνέπεια, η υποχρέωση που προβλέπεται στο άρθρο 119 του Κώδικα Φορολογίας της Ρωσικής Ομοσπονδίας δεν μπορεί να εφαρμοστεί σε περίπτωση μη έγκαιρης υποβολής από τον φορολογούμενο υπολογισμών προκαταβολών φόρου.

Στη λογιστική, η προκαταβολή είναι μια προκαταβολή με τη μορφή χρηματικού ποσού που μεταφέρεται από τον αγοραστή στον προμηθευτή ως πληρωμή για υπηρεσίες που δεν έχουν ακόμη παρασχεθεί, εργασία που δεν έχει πραγματοποιηθεί ή αγαθά που δεν έχουν αποσταλεί.

Η προκαταβολή δεν είναι εισόδημα για τον οργανισμό που την έλαβε μέχρι να παρασχεθούν ορισμένες υπηρεσίες στον πελάτη (ή τα αγαθά που έχουν καταβληθεί προηγουμένως να φτάσουν στην αποθήκη). Από αυτό το άρθρο θα μάθετε για τις ιδιαιτερότητες της αντανάκλασης των προκαταβολών που εκδόθηκαν και ελήφθησαν, καθώς και για τα έγγραφα βάσει των οποίων γίνονται οι εγγραφές στη λογιστική των προκαταβολών.

Εάν μια επιχείρηση λάβει προκαταβολή για υπηρεσίες ή εργασίες που δεν έχουν ακόμη ολοκληρωθεί βάσει της σύμβασης, τότε μια τέτοια προκαταβολή λαμβάνεται υπόψη. Αυτός ο λογαριασμός χρησιμοποιείται επίσης όταν λαμβάνονται χρήματα για προϊόντα που δεν παραδόθηκαν στον πελάτη τη στιγμή που ελήφθησαν τα χρήματα.

Παράδειγμα αντανάκλασης προκαταβολής που ελήφθη για αγαθά (υπηρεσίες, εργασία)

Ας πούμε ότι οι εταιρείες «Omega» και «Factor» έχουν συνάψει συμφωνία για την προμήθεια έντυπων προϊόντων, όπου η «Omega» είναι προμηθευτής και η «Factor» είναι ο αγοραστής. Το ποσό της σύμβασης είναι 321.000 ρούβλια. Στις 10/01/2015 ο πελάτης πραγματοποιεί την πλήρη προπληρωμή βάσει της σύμβασης. 01. .2015 ο προμηθευτής μεταφέρει μέρος των αγαθών στο ποσό των 120.000 ρούβλια.

Αυτή η λειτουργία θα μοιάζει με αυτό:

| Dt | CT | Περιγραφή | Αθροισμα | Βάση |

| Απόδειξη προκαταβολής από τον αγοραστή στον λογαριασμό της εταιρείας Omega | 321.000 RUB | |||

| 68 | (18% του ποσού της προκαταβολής) | 48.966 RUB | τιμολόγιο, αντίγραφο τραπεζικού λογαριασμού | |

| 90/1 | Προμήθεια έντυπων προϊόντων | 120.000 τρίψτε. | ||

| 90/3 | 68 | Συλλογισμός ΦΠΑ (18% του κόστους παράδοσης) | 18.305 RUB | φορτωτική |

| 68 | Ανάκτηση ΦΠΑ | 18.305 RUB | φορτωτική | |

| Κλείσιμο της ληφθείσας προκαταβολής για το ποσό των αγαθών που παραδόθηκαν | 120.000 τρίψτε. | φορτωτική |

Αναρτήσεις για προκαταβολές που εκδίδονται υπέρ του προμηθευτή

Για τον υπολογισμό των προκαταβολών που μεταφέρονται από την επιχείρηση για πληρωμή υπηρεσιών, εργασίας και τελικών προϊόντων, χρησιμοποιείται ο λογαριασμός 60. Ο οργανισμός καταγράφει τον λογαριασμό 71.

Αντανάκλαση της προπληρωμής που μεταφέρθηκε στον πωλητή για πρώτες ύλες και υλικά

Ας εξετάσουμε ένα παράδειγμα: η εταιρεία Sigma παρήγγειλε πρώτες ύλες για την παραγωγή προϊόντων από την επιχείρηση Atlet και πλήρωσε 48.000 ρούβλια εκ των προτέρων στις 04/2015. 06/01/2015 Η Atlet προμήθευσε πρώτες ύλες στην αποθήκη Sigma.

Η λογιστική του πελάτη θα πρέπει να αντικατοπτρίζει τα ακόλουθα για την προκαταβολή:

Πώς να αντικατοπτρίσετε μια προκαταβολή σε έναν εργαζόμενο για επιχειρηματικές ανάγκες

Η Inter LLC εξέδωσε στον υπάλληλο της Sviridov V.P. προκαταβολή ύψους 5.200 ρούβλια για την αγορά χαρτικών. Ο Sviridov αγόρασε είδη γραφείου στο ποσό των 4.850 ρούβλια και επέστρεψε τα υπόλοιπα αχρησιμοποίητα κεφάλαια των 350 ρούβλια στο ταμείο της Inter LLC.

Τιμολόγια για προκαταβολές

Το τιμολόγιο είναι ένα από τα πιο κοινά έγγραφα που αποτελούν τη βάση για την πραγματοποίηση προκαταβολής. Πρέπει να περιέχει τις ακόλουθες βασικές λεπτομέρειες:

- όνομα του προμηθευτή και του πελάτη·

- τραπεζικά στοιχεία του προμηθευτή για τη μεταφορά κεφαλαίων·

- σφραγίδα και υπογραφή του εκπροσώπου του φορέα εκτέλεσης.

Στο τιμολόγιο πρέπει επίσης να αναγράφεται η ποσότητα των παρεχόμενων προϊόντων, το αντικείμενο εργασιών και υπηρεσιών, το κόστος του, ο συντελεστής και το ποσό του ΦΠΑ, καθώς και η προθεσμία ολοκλήρωσης της εργασίας (παράδοση εμπορευμάτων).

Τα τελευταία χρόνια, πολλές επιχειρήσεις, προκειμένου να βελτιστοποιήσουν τη δική τους ροή εγγράφων, αρνούνται να χρησιμοποιήσουν τιμολόγια, προσδιορίζοντας όλες τις απαραίτητες πληροφορίες απευθείας στη σύμβαση. Με τη σύναψη συμφωνίας, ο ανάδοχος και ο πελάτης έχουν τη δυνατότητα να περιγράψουν λεπτομερώς το χρονοδιάγραμμα της προκαταβολής, τους όρους παράδοσης, καθώς και την ευθύνη για την παραβίασή τους, γεγονός που θα επιτρέψει στα μέρη να ελαχιστοποιήσουν τους πιθανούς κινδύνους.

Για υποχρεωτικές πληρωμές με φορολογική περίοδο ενός έτους, συνήθως παρέχονται τριμηνιαίες προκαταβολές. Αυτό είναι απαραίτητο για να διασφαλιστεί ότι τα κεφάλαια εισρέουν στον προϋπολογισμό πιο ομοιόμορφα. Ο φόρος ακίνητης περιουσίας δεν αποτελεί εξαίρεση. Ας δούμε πώς θα υπολογίσουμε την προκαταβολή φόρου ακίνητης περιουσίας για το 3ο τρίμηνο του 2018 και ας συμπληρώσουμε την αντίστοιχη φόρμα αναφοράς.

Γενικοί κανόνες για τον υπολογισμό των προκαταβολών φόρου ακινήτων

Η διαδικασία υπολογισμού και πληρωμής φόρου ακίνητης περιουσίας για οργανισμούς ρυθμίζεται από το Κεφάλαιο 30 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας.

Γενικά, αντικείμενο φορολογίας είναι η κινητή και ακίνητη περιουσία που καταχωρείται στον ισολογισμό ως πάγια.

Η φορολογική περίοδος είναι το ημερολογιακό έτος και η περίοδος αναφοράς είναι οι περίοδοι που είναι πολλαπλάσιες του τριμήνου.

Πριν ξεκινήσετε τον υπολογισμό της προκαταβολής φόρου ακινήτων για το 3ο τρίμηνο του 2018, θα πρέπει να κάνετε τα εξής:

- Ελέγξτε αν χρειάζεται να κάνετε αυτόν τον υπολογισμό καθόλου.Ο φορολογικός κώδικας δίνει στις αρχές των συστατικών οντοτήτων της Ρωσικής Ομοσπονδίας το δικαίωμα να ακυρώσουν τις προκαταβολές για φόρο ακινήτων τόσο στην περιοχή στο σύνολό της όσο και σε ορισμένες κατηγορίες φορολογουμένων (ρήτρα 3 του άρθρου 379, ρήτρα 6 του άρθρου 382 του Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας).

- Προσδιορίστε την κατηγορία του ακινήτου.Για ορισμένους τύπους αντικειμένων, η φορολογική βάση καθορίζεται με ειδικό τρόπο (με βάση την κτηματολογική αξία).

- Εξετάστε τη θέση των αντικειμένων.Εάν βρίσκονται σε περιοχές που υπάγονται στη δικαιοδοσία διαφορετικών επιθεωρητών της Ομοσπονδιακής Φορολογικής Υπηρεσίας, τότε θα πρέπει να «χωριστούν» σε διαφορετικές αναφορές.

Υπολογισμός προκαταβολών φόρου ακινήτων ανάλογα με την κατηγορία των αντικειμένων

Η διαδικασία υπολογισμού του φόρου ακίνητης περιουσίας με βάση την κτηματολογική αξία καθορίζεται από το άρθ. 378.2 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας. Αυτή η μέθοδος χρησιμοποιείται για τον υπολογισμό του φόρου για τα ακόλουθα αντικείμενα:

- Επαγγελματικά ή εμπορικά κέντρα (συγκρότημα) και χώροι εντός αυτών. Αυτά τα αντικείμενα πρέπει να πληρούν τις ακόλουθες προϋποθέσεις:

– η επιτρεπόμενη χρήση του οικοπέδου κάτω από το κτίριο περιλαμβάνει την τοποθέτηση κτιρίων γραφείων ή εγκαταστάσεων λιανικής πώλησης·

– Τουλάχιστον το 20% της επιφάνειας του κτιρίου πρέπει να έχει επιτρεπόμενη χρήση ως χώροι γραφείων ή λιανικής, δημόσιας εστίασης και υπηρεσιών καταναλωτών ή να χρησιμοποιείται πραγματικά για αυτούς τους σκοπούς.

- Ξεχωριστοί μη οικιστικοί χώροι που επιτρέπεται να χρησιμοποιούνται για γραφεία, εμπόριο, υπηρεσίες καταναλωτών ή δημόσια εστίαση ή που χρησιμοποιούνται πραγματικά για αυτούς τους σκοπούς.

- Ακίνητα αντικείμενα ξένων οργανισμών που δεν σχετίζονται με εργασία μέσω μόνιμων γραφείων αντιπροσωπείας.

- Κτίρια κατοικιών και χώροι που δεν περιλαμβάνονται στον ισολογισμό ως πάγια στοιχεία.

Ένας συγκεκριμένος κατάλογος αντικειμένων "γραφείου" και "λιανικής" για τα οποία υπολογίζεται ο φόρος ακίνητης περιουσίας με βάση την κτηματολογική αξία καθορίζεται από τις περιφερειακές αρχές στην αρχή κάθε φορολογικής περιόδου (ρήτρα 7 του άρθρου 378.2 του φορολογικού κώδικα της Ρωσίας Ομοσπονδία).

Η προκαταβολή του φόρου ακινήτων για το 3ο τρίμηνο του 2018 σε σχέση με τέτοια αντικείμενα προσδιορίζεται ως το 1/4 της συνολικής κτηματολογικής τους αξίας από 01/01/2018, πολλαπλασιαζόμενη με τον αντίστοιχο φορολογικό συντελεστή (ρήτρα 1, ρήτρα 12, άρθρο 378.2 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Η φορολογική βάση για όλα τα άλλα φορολογητέα αντικείμενα, πλην των «κτηματολογικών», καθορίζεται με βάση την αξία τους σύμφωνα με λογιστικά στοιχεία. Η βάση για το 9μηνο του 2018 υπολογίζεται ως το άθροισμα των αξιών της υπολειμματικής αξίας στην αρχή κάθε μήνα, από τον Ιανουάριο έως τον Οκτώβριο, διαιρούμενο με το 10. Το ποσό της προκαταβολής θα είναι ίσο με το ¼ του προϊόν της φορολογικής βάσης με τον συντελεστή που καθορίζεται για αυτήν την κατηγορία αντικειμένων (ρήτρα 4 του άρθρου 382 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

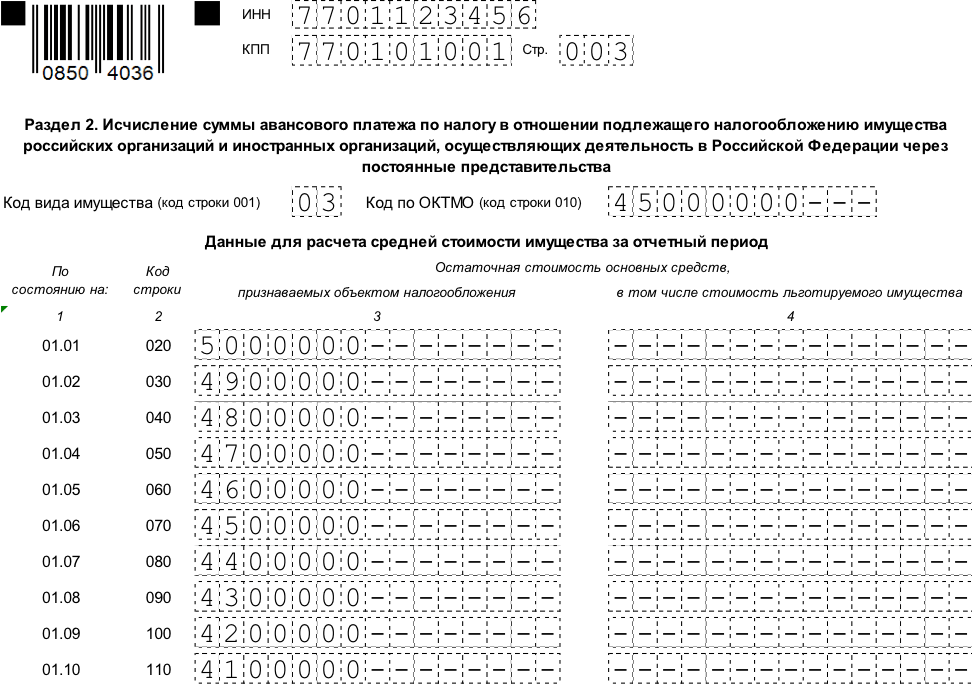

Παράδειγμα.

Η Alpha LLC διαθέτει χώρο γραφείων. Η κτηματολογική του αξία στις αρχές του 2018 είναι KS = 10.000 χιλιάδες ρούβλια. Η υπολειμματική αξία των λοιπών αντικειμένων που υπόκεινται σε φόρο ακινήτων για 9 μήνες του 2018 ήταν:

| ημερομηνία | Υπολειμματική αξία, χιλιάδες ρούβλια. |

| 01.01.18 | 5 000 |

| 01.02.18 | 4 900 |

| 01.03.18 | 4 800 |

| 01.04.18 | 4 700 |

| 01.05.18 | 4 600 |

| 01.06.18 | 4 500 |

| 01.07.18 | 4 400 |

| 01.08.18 | 4 300 |

| 01.09.18 | 4 200 |

| 01.10.18 | 4 100 |

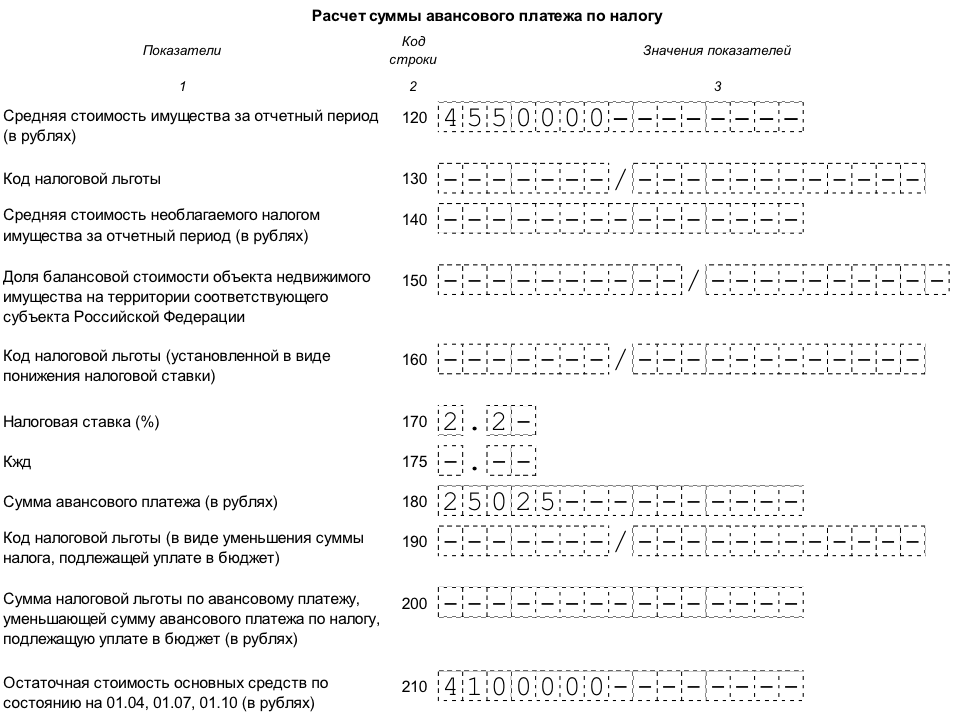

Συντελεστής φόρου για αντικείμενα που φορολογούνται σε κτηματολογική αξία – Γ1 =1,5%, για λοιπά φορολογητέα ακίνητα – Γ2 = 2,2%. Η εταιρεία δεν επωφελείται από φορολογικά οφέλη.

Η προκαταβολή για το 3ο τρίμηνο του 2018 για αντικείμενα «κτηματογράφησης» θα είναι:

APk = ¼ x KS x C1 = ¼ x 10.000 x 1,5% = 37,5 χιλιάδες ρούβλια.

Προκαταβολή για αντικείμενα που φορολογούνται με μέσο κόστος:

APs = ¼ x SS x C2 ,

όπου CC είναι η μέση υπολειμματική αξία των αντικειμένων για την περίοδο

CC = (5.000 + 4.900 + 4.800 + 4.700 + 4.600 + 4.500 + 4.400 + 4.300 + 4.200 + 4.100) /10 = 4.550 χιλιάδες ρούβλια.

APs = ¼ x 4.550 x 2,2% = 25.025 χιλιάδες ρούβλια.

Το συνολικό ποσό της προκαταβολής της Alpha LLC για φόρο ακίνητης περιουσίας για το 3ο τρίμηνο 2018 θα είναι:

AP = APk + APs = 37,5 + 25,025 = 62,525 χιλιάδες ρούβλια.

Μπορείτε να κατεβάσετε ένα δείγμα συμπλήρωσης ενός υπολογισμού βάσει παραδειγμάτων δεδομένων.

Κανόνες για τη συμπλήρωση του υπολογισμού της προκαταβολής φόρου ακινήτων για το 3ο τρίμηνο του 2018.

Το έντυπο για τον υπολογισμό των προκαταβολών για φόρο ακίνητης περιουσίας και η Διαδικασία συμπλήρωσης (εφεξής η Διαδικασία) εγκρίθηκαν με εντολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσικής Ομοσπονδίας της 31ης Μαρτίου 2017 N MMV-7-21/

Ο υπολογισμός αποτελείται από τα ακόλουθα τμήματα:

- Τίτλος σελίδας.

- Ενότητα 1, που περιέχει πληροφορίες σχετικά με τα ποσά προκαταβολής που πρέπει να μεταφερθούν στον προϋπολογισμό.

- Ενότητα 2, στην οποία οι προκαταβολές υπολογίζονται με βάση το μέσο κόστος των αντικειμένων.

- Ενότητα 2.1, η οποία αποκρυπτογραφεί πληροφορίες για ακίνητα που υπόκεινται σε φόρο ακίνητης περιουσίας με βάση τη μέση αξία τους.

- Ενότητα 3, η οποία παρέχει πληροφορίες σχετικά με αντικείμενα που φορολογούνται σε κτηματολογική αξία και τον υπολογισμό της προκαταβολής για αυτά.

Οι ρωσικοί οργανισμοί και οι ξένες εταιρείες που δραστηριοποιούνται μέσω μόνιμων αποστολών πρέπει να υποβάλλουν όλα τα φύλλα υπολογισμού. Εάν δεν υπάρχουν ενδείξεις, εισάγεται μια παύλα στα αντίστοιχα πεδία. Σε συντομευμένη μορφή (σελίδα τίτλου, ενότητα 1 και ενότητα 3), μόνο ξένες εταιρείες μπορούν να υποβάλλουν υπολογισμούς σχετικά με αντικείμενα που δεν σχετίζονται με δραστηριότητες μέσω μόνιμων εγκαταστάσεων.

Ας δούμε τους κανόνες για τη συμπλήρωση μεμονωμένων φύλλων με τη σειρά με την οποία αυτό συμβαίνει στην πράξη.

Τίτλος σελίδας

Αυτή η ενότητα μπορεί να συμπληρωθεί στην αρχή της εργασίας για την αναφορά, με εξαίρεση τις πληροφορίες για τον αριθμό των φύλλων, επειδή Εξαρτάται από τον αριθμό των αντικειμένων των οποίων τα δεδομένα περιλαμβάνονται στη φόρμα.

Η σελίδα τίτλου περιλαμβάνει γενικές πληροφορίες για τον φορολογούμενο:

- Κωδικοί TIN και σημείου ελέγχου. Στο πεδίο «KPP» πρέπει να αναφέρετε τον κωδικό που αντιστοιχεί στη φορολογική αρχή στην οποία υποβάλλεται η αναφορά. Αυτό μπορεί να είναι ένα τμήμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας στον τόπο εγγραφής του ίδιου του οργανισμού, το χωριστό τμήμα του ή ένα φορολογούμενο ακίνητο.

- Αριθμός διόρθωσης. Ο αριθμός σε αυτό το πεδίο υποδεικνύει εάν αυτή η αναφορά είναι η πρώτη "έκδοση" ή περιέχει ενημερωμένα δεδομένα. Για την κύρια φόρμα, σε αυτό το πεδίο υποδεικνύεται «0 – -» και μετά «1 – -», «2 – -» κ.λπ. Η τροποποιημένη αναφορά πρέπει να υποβληθεί χρησιμοποιώντας το "παλιό" έντυπο που ίσχυε την περίοδο για την οποία βρέθηκε το σφάλμα.

- Ο κωδικός της περιόδου αναφοράς αναφέρεται σύμφωνα με το Παράρτημα 1 της Διαδικασίας. Για το 3ο τρίμηνο είναι «18».

- Το έτος αναφοράς καταχωρείται σε τετραψήφια μορφή, δηλ. σε αυτή την περίπτωση - 2018.

- Ο κωδικός φορολογικής αρχής αναγράφεται σύμφωνα με το πιστοποιητικό φορολογικής εγγραφής.

- Οι κωδικοί υποβολής υπολογισμού δείχνουν γιατί το έντυπο υποβάλλεται σε αυτό το συγκεκριμένο τμήμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας. Οι κωδικοί επιλέγονται από το Παράρτημα 3 της Διαδικασίας. Σε μια «τυπική» κατάσταση, όταν ένας ρωσικός οργανισμός παρέχει μια αναφορά στην τοποθεσία του, χρησιμοποιείται ο κωδικός 214.

- Το πλήρες όνομα του οργανισμού αναφέρεται σύμφωνα με τα συστατικά έγγραφα.

- Το πεδίο «Έντυπο αναδιοργάνωσης (κωδικός)» συμπληρώνεται εφόσον ο υπολογισμός παρέχεται από τον νόμιμο διάδοχο. Οι κωδικοί επιλέγονται από το Παράρτημα 2 της Διαδικασίας. Σε αυτή την περίπτωση θα πρέπει να συμπληρώσετε και τα πεδία «ΑΦΜ/ΚΦΠ του αναδιοργανωμένου οργανισμού». Περιέχουν τους κωδικούς που είχαν αρχικά εκχωρηθεί στην εταιρεία.

- Ο αριθμός τηλεφώνου επικοινωνίας πρέπει να περιλαμβάνει τον κωδικό χώρας και πόλης και να μην περιέχει κενά ή άλλους χαρακτήρες εκτός από αριθμούς.

- Αριθμός σελίδων υπολογισμού και δικαιολογητικών.

- Στο πεδίο «Επιβεβαιώνω την ακρίβεια και την πληρότητα των πληροφοριών», καταχωρούνται πληροφορίες σχετικά με τον υπεύθυνο που υπέγραψε τον υπολογισμό, την υπογραφή του και την ημερομηνία ολοκλήρωσης. Εφόσον το έντυπο υποβάλλεται από εκπρόσωπο, τότε στο ίδιο πεδίο αναγράφονται τα στοιχεία του πληρεξουσίου.

- Το πεδίο «Πληροφορίες σχετικά με την παροχή υπολογισμού» συμπληρώνεται από υπάλληλο της Ομοσπονδιακής Φορολογικής Υπηρεσίας. Περιέχει πληροφορίες για τον τρόπο υποβολής του εντύπου, την ημερομηνία υποβολής, τον αριθμό των φύλλων, τον αριθμό εγγραφής και την υπογραφή του υπεύθυνου.

Τομέας 2

Αυτό το μέρος του εντύπου περιέχει υπολογισμό της προκαταβολής για ακίνητο για το 3ο τρίμηνο του 2018, για το οποίο η φορολογική βάση καθορίζεται από το μέσο κόστος.

Η ενότητα 2 συμπληρώνεται χωριστά σύμφωνα με:

- Τύποι ακινήτων σύμφωνα με το Παράρτημα 5 της Διαδικασίας.

- Ξεχωριστά τμήματα με ξεχωριστό ισολογισμό.

- Τοποθεσίες ακινήτων σύμφωνα με τους κωδικούς ΟΚΤΜΟ.

- Φορολογικοί συντελεστές και φορολογικά πλεονεκτήματα (εκτός από παροχές με τη μορφή μείωσης του συνολικού ποσού φόρου και χαμηλότερου φορολογικού συντελεστή).

Όταν συμπληρώνετε την ενότητα 2:

- Η γραμμή 001 υποδεικνύει τον κωδικό του τύπου ακινήτου από το Παράρτημα 5 της Διαδικασίας.

- Η γραμμή 010 περιέχει τον κωδικό OKTMO με τον οποίο θα πληρωθεί ο φόρος.

- Οι γραμμές 020 – 110 περιλαμβάνουν πληροφορίες σχετικά με την υπολειμματική αξία του ακινήτου από την 1η ημέρα κάθε μήνα από τον Ιανουάριο έως τον Οκτώβριο 2018. Σε αυτήν την περίπτωση, η στήλη 3 περιέχει το συνολικό κόστος των φορολογητέων αντικειμένων και η στήλη 4 - το κόστος της προνομιακής ιδιοκτησίας από τη στήλη 3.

- Η γραμμή 120 δείχνει τη μέση αξία του ακινήτου για 9 μήνες του 2018. Καθορίζεται διαιρώντας με το 10 το άθροισμα των τιμών των γραμμών 020-110 στη στήλη 3.

- Η γραμμή 130 έχει δύο μέρη. Το πρώτο μέρος περιέχει έναν επταψήφιο κωδικό φορολογικού οφέλους σύμφωνα με το Παράρτημα 6 της Διαδικασίας. Εάν το όφελος καθορίζεται από τη νομοθεσία μιας συστατικής οντότητας της Ρωσικής Ομοσπονδίας με τη μορφή μείωσης του φορολογικού συντελεστή (κωδικός 2012400) ή μείωσης του συνολικού ποσού φόρου (κωδικός 2012500), τότε η γραμμή 130 δεν συμπληρώνεται σε. Για άλλα περιφερειακά φορολογικά πλεονεκτήματα (κωδικός 2012000), συμπληρώνεται και η δεξιά πλευρά της γραμμής. Υποδεικνύει με συνέπεια το άρθρο, την παράγραφο και το εδάφιο του σχετικού περιφερειακού νόμου. Για κάθε χαρακτηριστικό, κατανέμονται 4 θέσεις· τα "επιπλέον" κελιά σε κάθε μπλοκ γεμίζονται με μηδενικά στα αριστερά. Για παράδειγμα, σελ. 3.3 ρήτρα 2 άρθ. 11 του νόμου του θέματος της Ρωσικής Ομοσπονδίας θα «κωδικοποιηθεί» ως εξής: 0 0 1 1 0 0 0 2 0 3 . 3

- Στη γραμμή 140 υποδεικνύεται η μέση αξία της μη φορολογητέας ιδιοκτησίας για 9 μήνες του 2018. Υπολογίζεται παρόμοια με τη μέση τιμή όλων των ιδιοτήτων στη σελίδα 120, μόνο που τα δεδομένα λαμβάνονται όχι από τη στήλη 3, αλλά από τη στήλη 4.

- Η γραμμή 150 συμπληρώνεται μόνο εάν η φορολογητέα περιουσία βρίσκεται στην επικράτεια πολλών συστατικών οντοτήτων της Ρωσικής Ομοσπονδίας (κωδικός τύπου ακινήτου 02). Αυτό το πεδίο περιέχει το μερίδιο της λογιστικής αξίας ενός αντικειμένου που σχετίζεται με μια δεδομένη συστατική οντότητα της Ρωσικής Ομοσπονδίας.

- Η γραμμή 160 συμπληρώνεται εάν η νομοθεσία μιας συστατικής οντότητας της Ρωσικής Ομοσπονδίας θεσπίζει φορολογικό όφελος με τη μορφή μείωσης του συντελεστή. Το πρώτο μέρος της γραμμής υποδεικνύει τον κωδικό παροχών 2012400 και το δεύτερο μέρος περιέχει δεδομένα για το αντίστοιχο άρθρο του περιφερειακού νόμου, παρόμοια με τη γραμμή 130.

- Η γραμμή 170 δείχνει τον φορολογικό συντελεστή λαμβάνοντας υπόψη τα παρεχόμενα οφέλη

- Η γραμμή 175 συμπληρώνεται μόνο εάν το αντικείμενο είναι δημόσιες σιδηροδρομικές γραμμές ή αναπόσπαστα μέρη τους (κωδικός τύπου ακινήτου - 09). Σε αυτήν την περίπτωση, η γραμμή θα περιέχει έναν μειωτικό παράγοντα Kzd, ο οποίος καθορίζεται σύμφωνα με την παράγραφο 2 του άρθρου. 385.3 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας.

- Η γραμμή 180 περιέχει το ποσό της προκαταβολής φόρου ακινήτων για το 3ο τρίμηνο του 2018. Στη γενική περίπτωση, η διαφορά μεταξύ των τιμών των γραμμών 120 και 140 πολλαπλασιάζεται με τον φορολογικό συντελεστή (γραμμή 170) και διαιρείται με το 4. Για τις σιδηροδρομικές εγκαταστάσεις, εφαρμόζεται επιπλέον ο συντελεστής μείωσης Kzh από τη γραμμή 175. Για εγκαταστάσεις που βρίσκονται στην επικράτεια πολλών θεμάτων, το ποσό του φόρου καθορίζεται λαμβάνοντας υπόψη το μερίδιο του αντικειμένου κόστους (γραμμή 150).

- Η γραμμή 190 συμπληρώνεται μόνο εάν η περιφέρεια έχει θεσπίσει όφελος με τη μορφή μείωσης του ποσού του φόρου που καταβάλλεται στον προϋπολογισμό. Πρώτα, υποδεικνύεται ο κωδικός παροχών 2012500 και, στη συνέχεια, πληροφορίες σχετικά με τον κανόνα της περιφερειακής νομοθεσίας, παρόμοια με τις γραμμές 130 και 160.

- Η γραμμή 200 αντικατοπτρίζει το ποσό αυτού του φορολογικού οφέλους.

- Στη γραμμή 210 πρέπει να αναφέρετε την υπολειμματική αξία των παγίων από 10/01/2018. Το κόστος των αντικειμένων που δεν υπόκεινται σε φόρο βάσει των παραγράφων. 1 – 7 σελ. 4 κ.σ. 374 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, δεν περιλαμβάνεται στη γραμμή 210.

Ενότητα 2.1

Αυτή η ενότητα σάς επιτρέπει να προσδιορίσετε ακίνητα που φορολογούνται με το μέσο κόστος τους. Για κάθε τέτοιο αντικείμενο, συμπληρώνεται ένα μπλοκ γραμμών 010-050 που περιέχει:

- Οι γραμμές 010 και 020 υποδεικνύουν τον κτηματολογικό και υπό όρους αριθμό του αντικειμένου, αντίστοιχα (εάν υπάρχει).

- Η γραμμή 030 συμπληρώνεται εάν δεν υπάρχουν δεδομένα στις γραμμές 010 και 020 και περιέχει τον αριθμό αποθέματος του αντικειμένου.

- Η γραμμή 040 υποδεικνύει τον κωδικό αντικειμένου σύμφωνα με τον ταξινομητή OKOF.

- Η γραμμή 050 περιέχει πληροφορίες σχετικά με την υπολειμματική αξία του αντικειμένου από την 1η Οκτωβρίου 2018.

Εάν από 01/10/2018 το αντικείμενο αποσύρθηκε για οποιονδήποτε λόγο, τότε η ενότητα 2.1 για αυτό δεν συμπληρώνεται.

Ενότητα 3

Αυτή η ενότητα περιέχει πληροφορίες τόσο για τα ίδια τα αντικείμενα «κτηματογράφησης» όσο και για τον υπολογισμό του ποσού της προκαταβολής για αυτά.

- Η γραμμή 001 περιέχει τον κωδικό του τύπου ακινήτου, σύμφωνα με το Παράρτημα 5 της Διαδικασίας.

- Η γραμμή 010 περιέχει τον κωδικό OKTMO με τον οποίο πληρώνεται ο φόρος.

- Στη γραμμή 014 αναγράφεται ο κτηματολογικός αριθμός του κτιρίου (κατασκευής).

- Η γραμμή 015 περιέχει τον κτηματολογικό αριθμό των χώρων, εφόσον έχει γίνει κτηματογράφηση ως προς αυτό.

- Η γραμμή 020 υποδεικνύει την κτηματολογική αξία του αντικειμένου. Εάν μιλάμε για χώρους, το κόστος των οποίων δεν έχει καθοριστεί, τότε ο δείκτης της γραμμής 020 υπολογίζεται με βάση την κτηματολογική αξία ολόκληρου του κτιρίου και το μερίδιο της επιφάνειας των χώρων που δίνεται στη γραμμή 035 .

- Η γραμμή 025 από τη γραμμή 020 διαχωρίζει την αφορολόγητη κτηματολογική αξία.

- Η γραμμή 030 συμπληρώνεται μόνο εάν το αντικείμενο είναι κοινοκτημοσύνης. Περιέχει πληροφορίες σχετικά με το μερίδιο του φορολογούμενου στο δικαίωμα επί του αντικειμένου.

- Η γραμμή 035 δείχνει το μερίδιο της επιφάνειας των χώρων στη συνολική επιφάνεια του κτιρίου. Συμπληρώνεται αν δεν έχει προσδιοριστεί η κτηματολογική αξία των χώρων, αλλά είναι γνωστή η αξία όλου του κτιρίου.

- Η γραμμή 040 αποτελείται από δύο μέρη. Το πρώτο περιλαμβάνει τον κωδικό φορολογικών παροχών από το Παράρτημα 6 της Διαδικασίας. Εάν το όφελος καθορίζεται από τη νομοθεσία μιας συστατικής οντότητας της Ρωσικής Ομοσπονδίας με τη μορφή μείωσης του φορολογικού συντελεστή (κωδικός 2012400) ή μείωσης του συνολικού ποσού φόρου (κωδικός 2012500), τότε η γραμμή 130 δεν συμπληρώνεται σε. Για άλλα περιφερειακά φορολογικά πλεονεκτήματα (κωδικός 2012000), συμπληρώνεται και η δεξιά πλευρά της γραμμής. Ένα παράδειγμα πλήρωσης δίνεται στην παράγραφο 5 της περιγραφής της ενότητας 2.

- Η γραμμή 050 συμπληρώνεται εάν το φορολογητέο αντικείμενο βρίσκεται στην επικράτεια πολλών συστατικών οντοτήτων της Ρωσικής Ομοσπονδίας. Στη συνέχεια, το μερίδιο της κτηματολογικής αξίας που σχετίζεται με το τμήμα του αντικειμένου που βρίσκεται σε μια δεδομένη περιοχή εισάγεται στο πεδίο.

- Η γραμμή 060 συμπληρώνεται εάν η νομοθεσία μιας συστατικής οντότητας της Ρωσικής Ομοσπονδίας θεσπίζει φορολογικό όφελος με τη μορφή μείωσης του συντελεστή. Η αριστερή πλευρά του πεδίου περιέχει τον κωδικό παροχών 2012400 και η δεξιά πλευρά περιέχει λεπτομέρειες του άρθρου του περιφερειακού νόμου, παρόμοια με τη γραμμή 040.

- Η γραμμή 070 περιέχει τον φορολογικό συντελεστή λαμβάνοντας υπόψη τα οφέλη (εάν υπάρχουν).

- Η γραμμή 080 χρησιμοποιείται μόνο εάν το αντικείμενο ανήκε στον φορολογούμενο για μέρος της περιόδου αναφοράς. Ο συντελεστής σε αυτή την περίπτωση είναι ίσος με τον αριθμό των πλήρων μηνών που κατείχε το αντικείμενο, διαιρούμενο με το 9.

- Η γραμμή 90 δείχνει το ποσό της προκαταβολής. Σε γενικές γραμμές, αυτό είναι το ¼ της διαφοράς μεταξύ των τιμών των γραμμών 20 και 25, πολλαπλασιαζόμενη με τον φορολογικό συντελεστή (γραμμή 070). Εάν είναι απαραίτητο, το ποσό πληρωμής πολλαπλασιάζεται με πρόσθετους συντελεστές προσαρμογής από τις γραμμές 030, 050 και 080.

- Η γραμμή 100 χρησιμοποιείται εάν η νομοθεσία του υποκειμένου θεσπίζει όφελος με τη μορφή μείωσης του ποσού πληρωμής στον προϋπολογισμό. Πρώτα, υποδεικνύεται ο κωδικός παροχών 2012500 και, στη συνέχεια, πληροφορίες σχετικά με τον κανόνα της περιφερειακής νομοθεσίας, παρόμοια με τις γραμμές 040 και 060.

- Η γραμμή 110 δείχνει το ποσό του επιδόματος.

Τμήμα 1

Η συμπλήρωση αυτής της ενότητας ολοκληρώνει τον υπολογισμό. Περιέχει πληροφορίες σχετικά με τα συνολικά ποσά των προκαταβολών για φόρο ακίνητης περιουσίας που καταβάλλεται στον προϋπολογισμό.

Ένα τμήμα αποτελείται από πολλά μπλοκ γραμμών. Κάθε μπλοκ υποδεικνύει το ποσό του καταβλητέου φόρου με συγκεκριμένο κωδικό OKTMO. Γενικά, η ενότητα περιέχει πληροφορίες σχετικά με πληρωμές σύμφωνα με τους κωδικούς των δήμων που υπάγονται στην Ομοσπονδιακή Φορολογική Υπηρεσία, στην οποία υποβάλλεται ο υπολογισμός.

- Στη γραμμή 010 αναγράφεται ο κωδικός OKTMO.

- Η γραμμή 020 περιέχει το BCC της πληρωμής.

- Η γραμμή 030 δείχνει το ποσό του πληρωτέου φόρου. Υπολογίζεται αθροίζοντας τις τιμές από όλες τις ενότητες 2 και 3 του υπολογισμού για αυτό το OKTMO. Από τις ενότητες 2, λαμβάνεται η διαφορά μεταξύ των γραμμών 180 και 200 και από τις ενότητες 3, η διαφορά μεταξύ των γραμμών 090 και 110. Έτσι, για κάθε ΟΚΤΜΟ, πληρωμές για όλους τους τύπους ακινήτων μείον τα επιδόματα (εάν είναι εγκατεστημένα σε μια δεδομένη περιοχή ) ομαδοποιούνται.

Οι πληροφορίες στην ενότητα 1 επικυρώνονται με την υπογραφή του υπεύθυνου.

Η διαδικασία υποβολής υπολογισμών για προκαταβολές φόρου ακίνητης περιουσίας για το 3ο τρίμηνο 2018 και κυρώσεις για την παράβαση του

Ο υπολογισμός των προκαταβολών για φόρο ακίνητης περιουσίας πρέπει να υποβληθεί εντός 30 ημερών από την περίοδο αναφοράς (ρήτρα 2 του άρθρου 386 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Για τους υπολογισμούς για το 3ο τρίμηνο του 2018, η καταληκτική ημερομηνία είναι η 30.10.2018

Εάν ο αριθμός των εργαζομένων για το 2017 υπερβαίνει τα 100 άτομα, τότε ο υπολογισμός πρέπει να γίνει ηλεκτρονικά. Εάν υπάρχουν λιγότεροι εργαζόμενοι, τότε μπορείτε να υποβάλετε το έντυπο σε χαρτί (Ρήτρα 3, άρθρο 80 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Το τιμολόγιο πρέπει να υποβληθεί στην τοποθεσία:

- Ο ίδιος ο φορολογούμενος.

- Κάθε χωριστό τμήμα με ξεχωριστό ισολογισμό.

- Κάθε ακίνητο (εφόσον φορολογείται με ειδικό τρόπο).

Το πρόστιμο για μη υποβολή υπολογισμού εντός της καθορισμένης προθεσμίας είναι 200 ρούβλια. (ρήτρα 1 του άρθρου 126 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Επιπλέον, οι υπεύθυνοι υπάλληλοι μπορούν να επιβληθούν πρόστιμο από 300 έως 500 ρούβλια. σύμφωνα με το άρθ. 15.6 Κώδικας Διοικητικών Αδικημάτων.

Αλλά δεν πρέπει να φοβάστε να μπλοκάρετε τον λογαριασμό σας. Ο υπολογισμός των προκαταβολών δεν αποτελεί φορολογική δήλωση, επομένως ισχύουν οι διατάξεις της παραγράφου 3 του άρθ. Το άρθρο 76 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας δεν ισχύει για αυτό.

Ο φορολογικός κώδικας της Ρωσικής Ομοσπονδίας δεν καθορίζει προθεσμία για την πληρωμή προκαταβολών για φόρο ακίνητης περιουσίας. Ο καθορισμός αυτής της περιόδου εμπίπτει στην αρμοδιότητα των περιφερειακών αρχών (ρήτρα 1 του άρθρου 383 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας).

Για παράδειγμα, στη Μόσχα, οι προκαταβολές για φόρους ακινήτων καταβάλλονται εντός των ίδιων προθεσμιών που έχουν καθοριστεί για την υποβολή του υπολογισμού. Εκείνοι. η προκαταβολή για το 3ο τρίμηνο του 2018 πρέπει να μεταφερθεί το αργότερο στις 30 Οκτωβρίου 2018 (Ρήτρα 2, άρθρο 3 του νόμου της Μόσχας της 5ης Νοεμβρίου 2003 αριθ. 64).

συμπέρασμα

Ο υπολογισμός των προκαταβολών φόρου ακίνητης περιουσίας για το 3ο τρίμηνο του 2018 υποβάλλεται από όλους τους πληρωτές αυτού του φόρου, με εξαίρεση αυτούς που απαλλάσσονται από την καταβολή προκαταβολών σύμφωνα με τους νόμους των συνιστωσών της Ρωσικής Ομοσπονδίας. Η γενική διαδικασία συμπλήρωσης της φόρμας και η προθεσμία υποβολής - έως τις 30 Οκτωβρίου 2018 - καθιερώνεται σε ομοσπονδιακό επίπεδο. Συγκεκριμένοι κατάλογοι φορολογητέων αντικειμένων, φορολογικοί συντελεστές και παροχές καθορίζονται από τις περιφερειακές αρχές.

Στη λογιστική, οι προκαταβολές που υπολογίζονται τόσο από τον ισολογισμό όσο και από την κτηματολογική αξία αντικατοπτρίζονται στις ακόλουθες εγγραφές:

Χρεωστική 26 (44) Πίστωση 68

– έχει συσσωρευτεί προκαταβολή φόρου ακίνητης περιουσίας εάν οι περίοδοι αναφοράς καθορίζονται από την περιφερειακή νομοθεσία.

Για τον υπολογισμό του φόρου εισοδήματος, οι προκαταβολές λαμβάνονται υπόψη ως έξοδα κατά την ημερομηνία του δεδουλευμένου (ρήτρα 1, ρήτρα 1, άρθρο 264, ρήτρα 1, ρήτρα 7, άρθρο 272 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας, επιστολή του Υπουργείου Οικονομικών με ημερομηνία 21 Σεπτεμβρίου 2015

№ 03-03-06/53920).

Στη δήλωση φόρου εισοδήματος, οι προκαταβολές αντικατοπτρίζονται στη γραμμή 041 του Παραρτήματος Νο. 2 του Φύλλου 02 σε δεδουλευμένη βάση στο συνολικό ποσό που συγκεντρώθηκε στην περίοδο αναφοράς

(Ρήτρα 7.1 Διαδικασία συμπλήρωσης της δήλωσης).

Υπολογισμός με βάση την κτηματολογική αξία των χώρων

Για να υπολογίσετε τη φορολογική βάση για την κτηματογράφηση, πρέπει να γνωρίζετε την αξία της. Τέτοιες πληροφορίες μπορούν να ληφθούν από το κρατικό κτηματολόγιο ακινήτων, σύμφωνα με το άρθρο 7 του ομοσπονδιακού νόμου αριθ. 221-FZ της 24ης Ιουλίου 2007. Ταυτόχρονα, μια εταιρεία μπορεί να μάθει την αξία ενός συγκεκριμένου περιουσιακού στοιχείου στον ιστότοπο Rosreestr.

Κατά τον υπολογισμό του φόρου με βάση την κτηματολογική αξία του ακινήτου, μια εταιρεία μπορεί να χρησιμοποιήσει τον τύπο υπολογισμού (ρήτρες 1, 2 και 4 του άρθρου 382 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Εάν δεν έχει καθοριστεί η κτηματολογική αξία των χώρων, αλλά υπάρχει συνολικό κόστος ολόκληρου του κτιρίου, τότε η τιμή των μετρητών καθορίζεται με τον τύπο σύμφωνα με την παράγραφο 6 του άρθρου 378.2 του Φορολογικού Κώδικα.

Τύπος υπολογισμού της φορολογικής βάσης για χώρους των οποίων η κτηματολογική αξία δεν προσδιορίζεται

Είναι πολύ σημαντικό όταν ο οργανισμός έγινε ιδιοκτήτης. Είναι αυτός που πληρώνει τον φόρο ακίνητης περιουσίας

από την κτηματολογική αξία (υποπαράγραφος 3, ρήτρα 12, άρθρο 378.2 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Πριν την εγγραφή της μεταβίβασης της κυριότητας, ο προηγούμενος ιδιοκτήτης του ακινήτου πρέπει να πληρώσει φόρο στην κτηματολογική αξία.

Και ο νέος ιδιοκτήτης, κατά τον υπολογισμό του φόρου το 2016, πρέπει να λάβει υπόψη τον λεγόμενο συντελεστή ιδιοκτησίας (ρήτρα 5 του άρθρου 382 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Εάν η κυριότητα του ακινήτου συσσωρευτεί ή παύσει η κυριότητα κατά τη διάρκεια της περιόδου αναφοράς, το ποσό της προκαταβολής που καταβάλλεται υπολογίζεται λαμβάνοντας υπόψη τον αριθμό πλήρων μηνών που κατείχε η εταιρεία κατά την περίοδο αναφοράς. Σε αυτή την περίπτωση, λαμβάνεται ένας πλήρης μήνας κατά τον οποίο (ρήτρα 5 του άρθρου 382 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας):

- Η κυριότητα του αντικειμένου καταχωρείται εάν αυτό συνέβη πριν από τη 15η ημέρα του αντίστοιχου μήνα συμπεριλαμβανομένου. Εάν η κυριότητα του αντικειμένου καταχωρηθεί μετά την 15η ημέρα, τότε αυτό το μήνα κατά τον υπολογισμό της προκαταβολής

δεν λαμβάνονται υπόψη για φορολογικούς σκοπούς· - Η καταγγελία της κυριότητας του αντικειμένου καταχωρείται εάν αυτή συνέβη μετά την 15η ημέρα του αντίστοιχου μήνα. Εάν η καταγγελία της κυριότητας

το ακίνητο είναι εγγεγραμμένο μέχρι και τη 15η ημέρα, οπότε αυτός ο μήνας δεν λαμβάνεται υπόψη κατά τον υπολογισμό της προκαταβολής φόρου.

Το ποσό της προκαταβολής για μια ημιτελή περίοδο αναφοράς υπολογίζεται χρησιμοποιώντας τον τύπο.

Τύπος για τον υπολογισμό του ποσού της προκαταβολής για μια ημιτελή περίοδο αναφοράς

Υπολογισμός με βάση το μέσο ετήσιο κόστος

Αλλά η φορολογική βάση για το υπόλοιπο ακίνητο υπολογίζεται με βάση τη μέση ετήσια αξία του (ρήτρα 4 του άρθρου 376 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Πώς υπολογίζεται το μέσο ετήσιο κόστος; Πρώτα πρέπει να υπολογίσετε την υπολειμματική αξία του ακινήτου. Αυτό μπορεί να γίνει χρησιμοποιώντας τον τύπο.

Τύπος για τον υπολογισμό της υπολειμματικής αξίας του ακινήτου

Η υπολειμματική αξία προσδιορίζεται σύμφωνα με λογιστικά στοιχεία και είναι ίση με την αρχική τιμή των παγίων

μείον τις δεδουλευμένες αποσβέσεις (ρήτρα 3 του άρθρου 375 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Έτσι, για παράδειγμα, για να υπολογίσετε την προκαταβολή για το τρίτο τρίμηνο του 2016 για ακίνητα, πρέπει να καθορίσετε το μέσο κόστος (ρήτρα 4 του άρθρου 382, ρήτρα 1, ρήτρα 2 του άρθρου 383 του Κώδικα Φορολογίας του Η ρωσική ομοσπονδία).

Τύπος για τον υπολογισμό της μέσης αξίας ακινήτου

Φόρμουλα για τον υπολογισμό της προκαταβολής φόρου

ΠΑΡΑΔΕΙΓΜΑ ΥΠΟΛΟΓΙΣΜΟΥ ΜΕΣΗΣ ΚΑΙ ΜΕΣΗΣ ΕΤΗΣΙΑΣ ΑΞΙΑΣ ΑΚΙΝΗΤΟΥ

Υπολογισμός της μέσης και μέσης ετήσιας αξίας ακινήτων, προκαταβολών και φόρων ακινήτων για το 2016.

Υπολειμματική τιμή του λειτουργικού συστήματος:

Από 01/01/2016 – 1.500.000 RUB.

Από 02/01/2016 – 1.400.000 RUB.

Από 03/01/2016 – 1.300.000 RUB.

Από 01/04/2016 – 1.200.000 RUB.

Από 01/05/2016 – 1.100.000 RUB.

Από 01/06/2016 – 1.000.000 RUB.

Από την 1η Ιουλίου 2016 – 900.000 RUB.

Από 01/08/2016 – 800.000 ρούβλια.

Από 09/01/2016 – 700.000 ρούβλια.

Από 10/01/2016 - 600.000 ρούβλια.

Από την 1η Νοεμβρίου 2016 – 500.000 RUB.

Από την 1η Δεκεμβρίου 2016 - 400.000 ρούβλια.

Από τις 31 Δεκεμβρίου 2017 – 300.000 RUB.

Ο συντελεστής φόρου ακίνητης περιουσίας σε μια συστατική οντότητα της Ρωσικής Ομοσπονδίας είναι 2,2%.

1. Υπολογισμός προκαταβολής α' τριμήνου. Το μέσο κόστος του ακινήτου είναι 1.350.000 RUB.

((1.500.000 RUB + 1.400.000 RUB + 1.300.000 RUB + 1.200.000 RUB) : 4).

Προκαταβολή για το πρώτο τρίμηνο – 6.750 ρούβλια. (1.350.000 RUB × 2,2%: 4).

2. Υπολογισμός της προκαταβολής για το εξάμηνο. Το μέσο κόστος του ακινήτου είναι 1.200.000 RUB.

((1.500.000 τρίψιμο. + 1.400.000 τρίψιμο. + 1.300.000 τρίψιμο. + 1.200.000 τρίψιμο. + 1.100.000 τρίψιμο. + 1.000.000 τρίψιμο. + 900.000:0 τρίψιμο).

Προκαταβολή για μισό χρόνο – 6600 ρούβλια. (1.200.000 RUB × 2,2%: 4).

3. Υπολογισμός προκαταβολής 9 μηνών. Το μέσο κόστος του ακινήτου είναι 1.050.000 RUB.

((1.500.000 τρίψιμο. + 1.400.000 τρίψιμο. + 1.300.000 τρίψιμο. + 1.200.000 τρίψιμο. + 1.100.000 τρίψιμο. + 1.000.000 τρίψιμο. + 900.000.000.000.000 rub. + 900.000 0.000 τρίψτε.) : 10).

Προκαταβολή για 9 μήνες – 5775 ρούβλια. (1.050.000 RUB × 2,2%: 4).

4. Υπολογισμός φόρου ακίνητης περιουσίας έτους.

Η μέση ετήσια αξία του ακινήτου είναι 900.000 ρούβλια. ((1.500.000 τρίψιμο. + 1.400.000 τρίψιμο. + 1.300.000 τρίψιμο. + 1.200.000 τρίψιμο. + 1.100.000 τρίψιμο. + 1.000.000 τρίψιμο. + 900.000 RUB. + 900.000 RUB. + 900.000 000 RUB 0.000 RUB + 500.000 RUB + 400.000 RUB + 300.000 RUB): 13).

Φόρος ακίνητης περιουσίας για το έτος - 19.800 ρούβλια. (RUB 270.346 × 2,2%).

Καταβλητέος φόρος για το έτος - 675 ρούβλια. (19.800 – 6750 – 6600 – 5775).

ΠΑΡΑΔΕΙΓΜΑ ΥΠΟΛΟΓΙΣΜΟΥ ΦΟΡΟΥ ΑΚΙΝΗΤΟΥ ΑΚΙΝΗΤΟΥ

Υπολογισμός φόρου ακίνητης περιουσίας σε ακίνητο που έγινε δεκτό στον ισολογισμό της 31ης Δεκεμβρίου 2015. Αυτόν τον μήνα, ο οργανισμός αγόρασε ένα κτίριο για να στεγάσει γραφεία στη Μόσχα.

Σύμφωνα με λογιστικά στοιχεία, η υπολειμματική αξία του κτιρίου από αυτήν την ημερομηνία είναι 15.000.000 ρούβλια. Φορολογικός συντελεστής – 2,2%. Από την 1η Ιανουαρίου 2016, καθορίστηκε η κτηματολογική αξία των 80.000.000 ρούβλια για αυτό το αντικείμενο. Φορολογικός συντελεστής – 1,3%.

Ο οργανισμός έλαβε πιστοποιητικό ιδιοκτησίας στις 18 Μαρτίου 2016. Από το 2016, η φορολογική βάση για αυτό το ακίνητο είναι η κτηματολογική αξία. Ο λογιστής του οργανισμού πρέπει να υπολογίσει τον φόρο ακίνητης περιουσίας ως εξής:

2015:

Το μέσο κόστος του ακινήτου είναι: 17.000.000 ρούβλια: (12 + 1) = 1.153.846 ρούβλια.

Ποσό φόρου για το 2015:

1.153.846 RUB × 2,2% = 25.384 τρίψιμο.

2016:

Ο οργανισμός είναι ο ιδιοκτήτης του αντικειμένου για 10 μήνες (Μάρτιος - Δεκέμβριος).

Η αξία του συντελεστή προσαρμογής για τον υπολογισμό του φόρου ακίνητης περιουσίας (προκαταβολές) ισούται με:

1/3 - για το πρώτο τρίμηνο.

3/3 – για το δεύτερο τρίμηνο.

3/3 – για το τρίτο τρίμηνο.

10/12 – ανά έτος.

Το ποσό των προκαταβολών ισούται με:

80.000.000 τρίψτε. × 1,3% × 1/3: 4 = 83.333 τρίψιμο. – για το πρώτο τρίμηνο του 2016·

80.000.000 τρίψτε. × 1,3% × 3/3: 4 = 260.000 τρίψτε. – για το δεύτερο τρίμηνο του 2016·

80.000.000 τρίψτε. × 1,3% × 3/3: 4 = 260.000 τρίψτε. – για το τρίτο τρίμηνο του 2016.

Το ποσό του φόρου ακίνητης περιουσίας που θα καταβληθεί επιπλέον στο τέλος του 2016 θα είναι:

80.000.000 τρίψτε. × 1,3% × 10/12 – (83.333 RUB + 260.000 RUB + 260.000 RUB) = 263.333 RUB

Ιδρύματα, οργανισμοί και επιχειρήσεις που είναι υπόχρεοι φόρου εισοδήματος πληρώνουν προκαταβολές για φόρο εισοδήματος. Αυτή η κατηγορία περιλαμβάνει όλες τις ρωσικές εταιρείες, καθώς και ξένες εταιρείες με επίσημο γραφείο αντιπροσωπείας στη Ρωσία ή που λαμβάνουν έσοδα στην επικράτειά της. Ο υπολογισμός των μηνιαίων προκαταβολών στο τρέχον 2016 έχει τις δικές του αποχρώσεις που πρέπει να λάβει υπόψη ο λογιστής κατά την προετοιμασία της μισθοδοσίας.

Πώς να υπολογίσετε σωστά τις μηνιαίες προκαταβολές για φόρο εισοδήματος

Ο φόρος είναι η βασική πηγή αναπλήρωσης του ταμείου. Πρόκειται για ένα κρατικό τέλος που επιβάλλεται σε οργανισμούς και ιδιώτες για τη ρύθμιση της οικονομίας. Η αξία του καθορίζεται από τον φορολογικό συντελεστή. Συνήθως, το ποσό του φόρου για μια συγκεκριμένη φορολογική περίοδο υπολογίζεται από τον πληρωτή ανεξάρτητα.

Οι «προκαταβολές» που καταβάλλει ο φορολογούμενος είναι ανεξάρτητες από τα έσοδα της εταιρείας τον μήνα που απαιτείται να καταβληθούν οι μηνιαίες προκαταβολές φόρου εισοδήματος. Το τελικό τους ποσό εξαρτάται από προηγούμενες προκαταβολές. Το ποσό της εισφοράς υπολογίζεται ανά τρίμηνο. Το αν θα το πληρώσετε ή όχι θα εξαρτηθεί άμεσα από το εισόδημα του φορολογούμενου.

Οι τύποι που χρησιμοποιούνται για τον υπολογισμό των τριμηνιαίων προκαταβολών για φόρο εισοδήματος διαμορφώνονται ως εξής. Μηνιαία πληρωμή φορολογούμενου στη Ρωσία:

- στο πρώτο τρίμηνο = προκαταβολή για κάθε μήνα του τέταρτου τριμήνου της προηγούμενης φορολογικής περιόδου.

- το δεύτερο τρίμηνο = προκαταβολή το πρώτο τρίμηνο / 3.

- στο τρίτο τρίμηνο = (προκαταβολή στο πρώτο εξάμηνο του έτους - προκαταβολή στο πρώτο τρίμηνο) /3;

- στο τέταρτο τρίμηνο = (προκαταβολή για εννέα μήνες - προκαταβολή στο πρώτο εξάμηνο του έτους) /3.

Εάν, ως αποτέλεσμα των υπολογισμών, το τελικό ποσό εμφανίσει αρνητική τιμή ή είναι ίσο με μηδέν, τότε δεν καταβάλλονται μηνιαίες «προκαταβολές» στα κέρδη.

Ποιος δεν υπόκειται σε προκαταβολές κερδών το 2016

- δημοσιονομικοί οργανισμοί·

- ξένες εταιρείες, εάν πληρούνται ορισμένες προϋποθέσεις που καθορίζονται στον φορολογικό κώδικα της Ρωσικής Ομοσπονδίας·

- εταιρείες των οποίων οι προκαταβολές κερδών το 2016 εμπίπτουν στο όριο εσόδων, δηλαδή, το εισόδημά τους για τα τελευταία τέσσερα τρίμηνα είναι μικρότερο από 15 εκατομμύρια ρούβλια ανά τρίμηνο.

- εταιρείες που δεν παράγουν εισόδημα από τις δραστηριότητές τους (μη κερδοσκοπικές επιχειρήσεις).

- πρόσωπα που λειτουργούν βάσει απλής συμφωνίας εταιρικής σχέσης·

- επιχειρήσεις και οργανισμοί που είναι συμβαλλόμενα μέρη σε συμφωνίες κατανομής της παραγωγής σχετικά με τα κέρδη.

Είναι σημαντικό να ληφθεί υπόψη ότι οι προκαταβολές για τα κέρδη συγκεντρώνονται αποκλειστικά στα έσοδα από πωλήσεις και το συνολικό κέρδος δεν πρέπει να υπερβαίνει τα 15 εκατομμύρια ρούβλια σε καθένα από τα τέσσερα τρίμηνα. Δηλαδή, το συνολικό ποσό δεν πρέπει να υπερβαίνει τα 70 εκατομμύρια ρούβλια για την περίοδο αναφοράς.

Επιπλέον, λαμβάνεται για ένα ημερολογιακό έτος και μια χρονική περίοδο που ξεκινά από οποιοδήποτε τρίμηνο. Ας πούμε από το τέταρτο τρίμηνο του 2015, μετά στο τρίτο τρίμηνο του 2016 συμπεριλαμβανομένου. Εάν, αφού γίνουν υπολογισμοί για την παραπάνω περίοδο, αποδειχθεί ότι τα έσοδα από την πώληση προϊόντων υπερβαίνουν το ποσό των 70 εκατομμυρίων ρούβλια, τότε το τελευταίο τρίμηνο του 2016 η εταιρεία θα πρέπει να καταβάλλει μηνιαίες εισφορές. Όλες οι πληρωμές πρέπει να γίνουν το αργότερο μέχρι την εικοστή όγδοη.

Δείγμα υπολογισμού προκαταβολών φόρου εισοδήματος

Στοιχεία κερδών για Spetsvuzavtomatika LLC:

- 5,3 εκατομμύρια ρούβλια - για Ιανουάριο, Φεβρουάριο, Μάρτιο 2016.

- 6,2 εκατομμύρια ρούβλια - για τον Απρίλιο, Μάιο, Ιούνιο 2016.

Η Spetsvuzavtomatika LLC το τέταρτο τρίμηνο του 2015 (Οκτώβριος, Νοέμβριος, Δεκέμβριος) κατέβαλε προκαταβολές ύψους 350 χιλιάδων ρούβλια κάθε μήνα.

| Λογιστική δήλωση για την ΕΠΕ "Σπετσβουζαυτοματικά" | |

| Αθροισμα | Σκοπός |

| πρώτο τέταρτο 2016 | |

| 350 000 | προκαταβολή για τον Ιανουάριο |

| 350 000 | προκαταβολή Φεβρουαρίου |

| 350 000 | προκαταβολή Μαρτίου |

| 1 060 000 (κέρδος 1ου τριμήνου 5.300.000 * με επιτόκιο 20%) |

προκαταβολή για τους πρώτους τρεις μήνες (πρώτο τρίμηνο) |

| 10 000 (1.060.000 - (350.000 × 3 μήνες)) |

υπολογίστηκε πρόσθετη πληρωμή φόρου εισοδήματος για το πρώτο τρίμηνο |

| δεύτερο τέταρτο 2016 | |

| 353 333 (1.060.000 × 1/3) |

προκαταβολή Απριλίου |

| 353 333 (1.060.000 × 1/3) |

προκαταβολή για τον Μάιο |

| 353 333 (1.060.000 × 1/3) |

προκαταβολή Ιουνίου |

| 1 240 000 ((5.300.000 + 6.200.000) × 20% — 1 060 000) |

προκαταβολή για το πρώτο εξάμηνο του έτους (5.300.000 + 6.200.000) × 0,2=2.300.000 τρίψιμο. |

| 180 000 (2.300.000 – 1.060.000 – (353.333 × 3 μήνες)) |

πρόσθετη καταβολή φόρου εισοδήματος για το πρώτο εξάμηνο του έτους |

Με παρόμοιο τρόπο υπολογίζονται και οι προκαταβολές φόρου εισοδήματος για το τρίτο και το τέταρτο τρίμηνο του 2016.